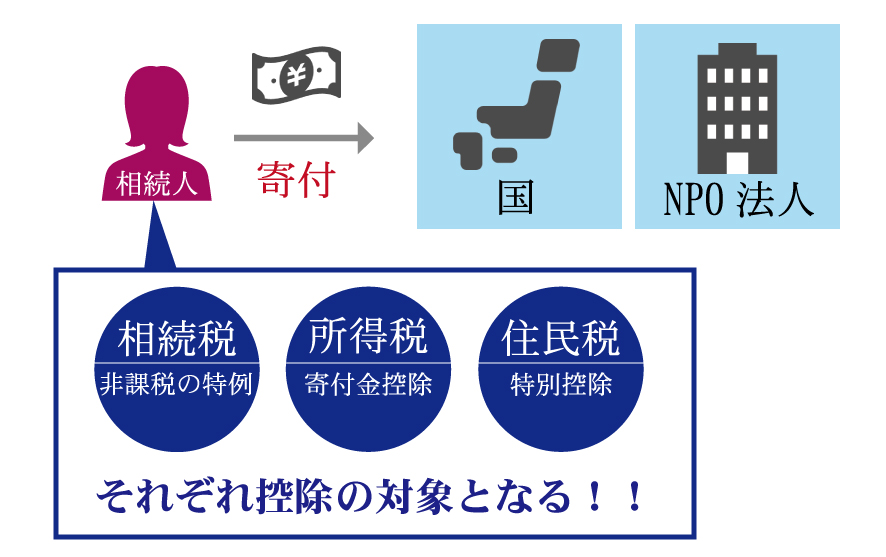

寄付をすると相続税、所得税、住民税が減らせる!?寄付金控除とは

寄付をすると、相続税、所得税、住民税をそれぞれ安くできる寄付金控除の特例があることをご存じでしょうか?

今回は、その仕組みや特例を適用する際の条件や注意点などを簡単にご紹介していきます。

実際に寄付を行った場合の計算例もありますので参考にして下さい。

この記事の目次

1.相続財産を寄付すると相続税も、所得税も、住民税も減らせる!

【非課税の特例】

相続した財産を、国やNPO法人(特定の認定を受けたもの)等に寄付した場合、相続税の対象外となる非課税特例が適用されます。

【寄付金控除】

確定申告をすることで、所得税や住民税から寄付した金額が控除されます。

【特例控除】

地方公共団体に寄付した場合には、「特例控除」が「基本控除」にプラスされます。

2.具体的にはどれくらい減らせるの?

それでは、相続税・所得税・住民税はどの程度減額されるのでしょうか。計算式と実例を見てみましょう。

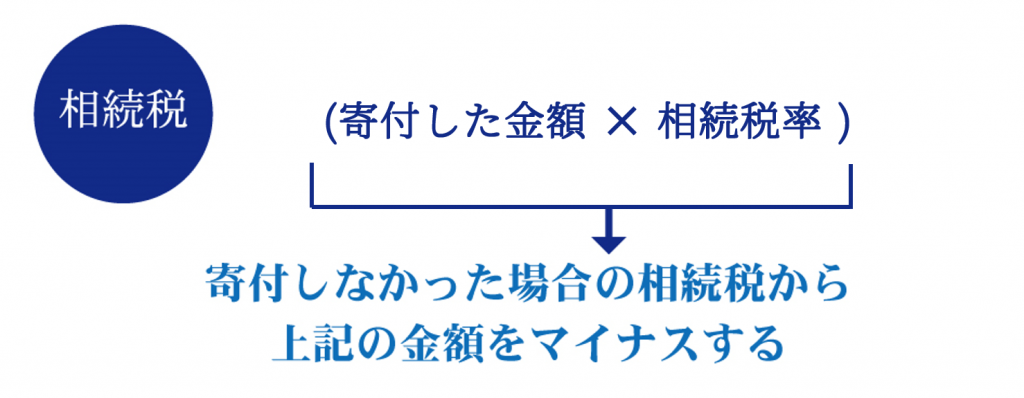

相続税の減額分

相続税の減額分は、次の式で求めます。

寄付した金額に相続税率を掛けた金額を、寄付しなかった場合の相続税からマイナスすることができます。

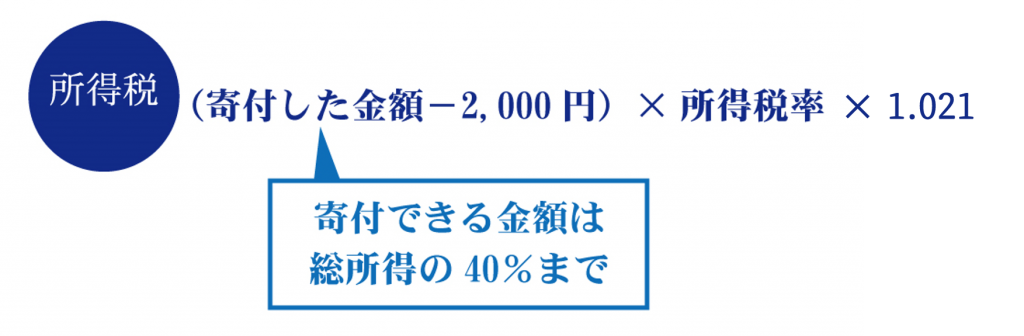

所得税の減額分

所得税の減額分は、次の式で求めます。

寄付した金額の内2千円を超える分に、所得税率を掛けます。それを更に1.021倍した金額が所得税からマイナスされるというものです。ただし、寄付金にできる額は、総所得額の40%までですので、注意しましょう。

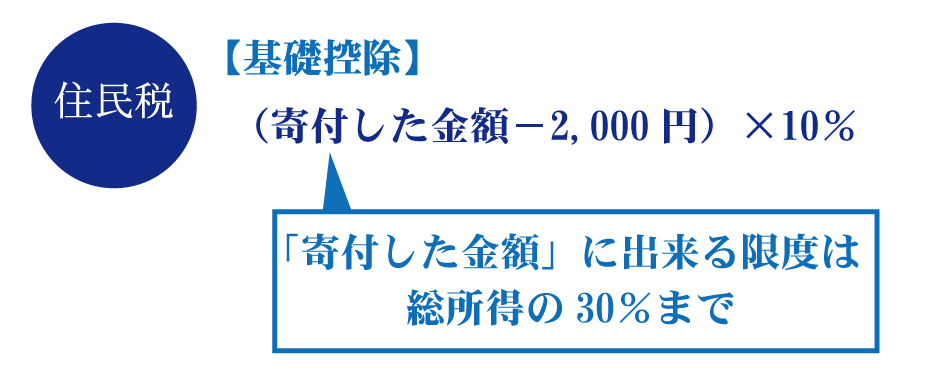

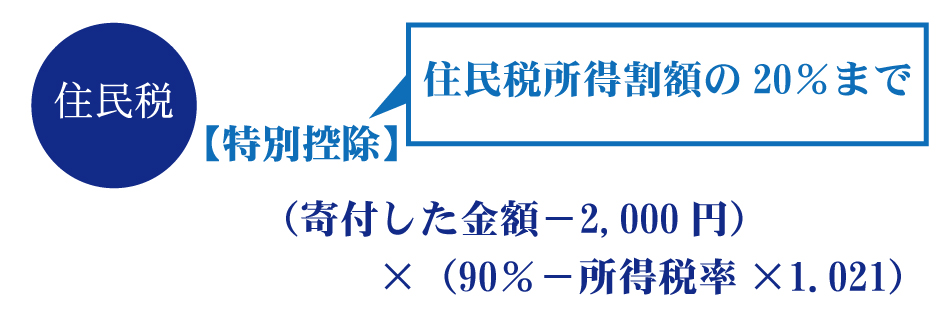

住民税の減額分

住民税の減額としては、「基本控除」と「特例控除」の2つがあります。

「基本控除額」

計算式は、次の通りです。

寄付した金額の内2千円を超える分の、10%が減額されます。ただし、「寄付した金額」に出来るのは、総所得金額の30%が限度ですので、注意が必要です。

「特例控除」

計算式は、次の通りです。

まず「90%-所得税率」を算出。このパーセンテージに「1.021」を掛けます。こうして算出したパーセンテージと、寄付した金額の内2千円を超える分を掛けます。これが「特例控除」として減額されます。ただし、特例控除額は「住民税所得割額」の20%までとなりますので注意が必要です。

【計算例】

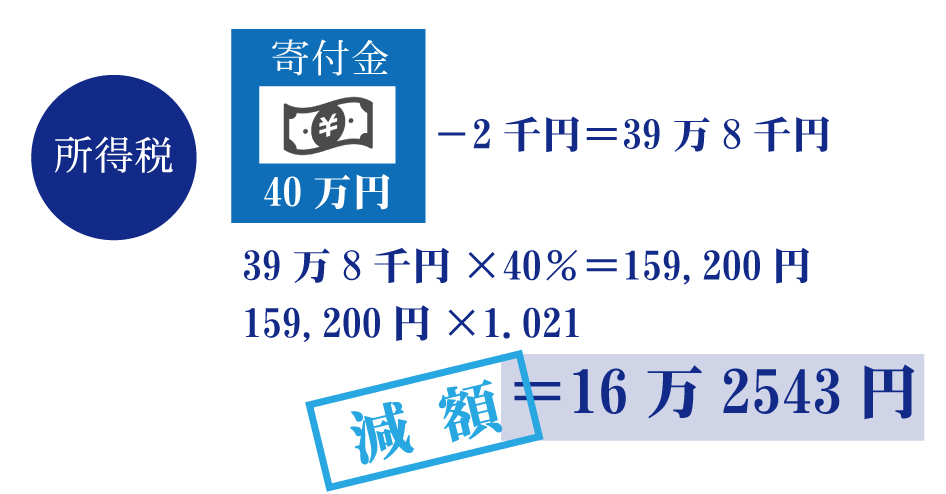

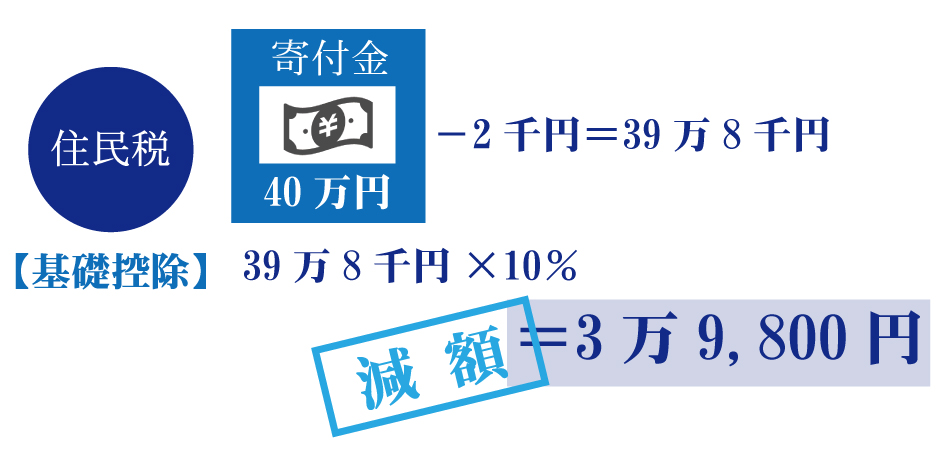

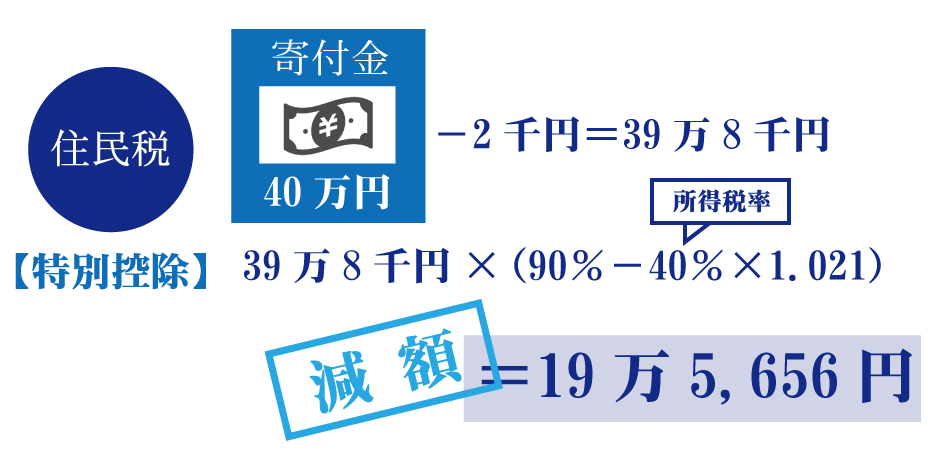

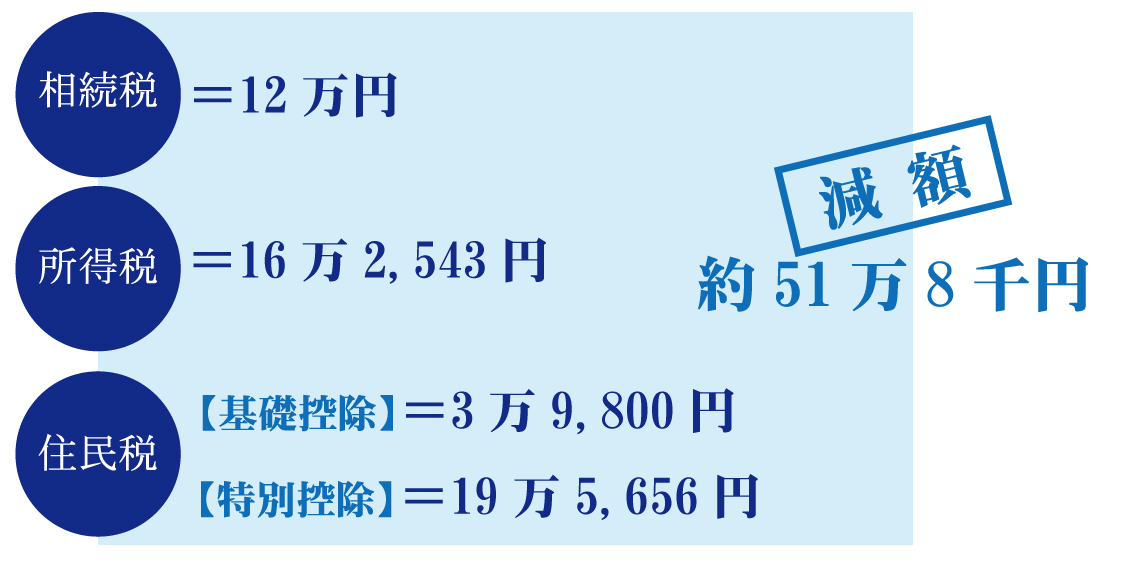

では、実際に計算してみるとどれほど減額できるのか、計算してみましょう。財産を相続した結果、30%の相続税が発生する方がいたとします。所得税・住民税の税率は合計で50%。課税所得は2,500万円であるとします。この方が、地方公共団体等に現金「40万円」を寄付したとします。さて、結果はどうなるでしょうか。

相続税

寄付金額40万円に、相続税率の30%を掛けます。結果は「120,000円」の減額となります。

所得税

寄付金額40万円の内2千円を超える額に、所得税率の40%を掛けます。これに「1.021」を掛けます。結果は、「162,543円」の減額となります。

住民税「基本控除額」

寄付金額40万円の内2千円を超える額に、住民税率の10%を掛けます。結果は「39,800円」の減額となります。

住民税「特例控除額」

寄付金額40万円の内2千円を超える額に、「90%-所得税率(40%)×1.021」を掛けます。結果は「195,656円」の減額となります。

これらをすべて合計すると、「517,999円」もの減税となります。

社会貢献をしながら、自らの利益にもなるこの制度は、利用を考える価値ありと言えるでしょう。

3.適用を受けるには条件があります。ご注意を!

ただし、適用外となる場合もありますので、注意が必要です。

(1)遺言による寄付は対象外

特例を受けられるのは、相続を受けた人が、相続後に自らの意思により寄付をした場合です。これは、「相続または遺贈によって取得した相続財産を寄付した場合」に限るとされているためです。このため、遺言書に寄付する旨の記載があったなど、故人の遺言により寄付することになっていた場合は、特例が受けられません。

(2)10か月以内に手続きを!

相続税の申告期限は、「相続開始を知った日から10か月以内」となっています。従って、寄付も10か月以内に行わなければなりません。ここで注意すべきことは、相続税申告の際に、寄付をしたという証明書が必要になることです。証明書をもらえるよう、寄付する団体に依頼しておく必要があります。

(3)現金に換えてはダメ!

株式など有価証券、不動産を相続した場合にも、注意が必要です。寄付を受ける側への思いやりからであっても、それらを現金に換えてしまうと、減税の対象外になってしまいます。これは、現金に換えた時点で、「相続した財産そのもの」でなくなってしまうためです。したがって、そのまま寄付するようにしましょう。

なお、ここで挙げた3つの例以外にも、特例を受けるための条件があります。寄付をする際には税務署や税理士などの専門家に確認することをお勧めします。

4.どこに寄付しても減税されるわけではありません

寄付する先についても注意しましょう。以下のところに寄付することが必要です。

(1)国や地方公共団体

まず挙げられるのが、国や都道府県、市区町村などです。このうち、地方自治体に寄付した場合は、住民税の「基本控除」とともに、「特例控除」も受けられることになります。なお、寄付する際は、控除を受ける条件や手続きなど、県・市役所の窓口に事前に相談することをお勧めします。

(2)認定NPO法人や特定公益増進法人等

「認定NPO法人」とは、NPO法人のうち、設立年数や寄付実績など、一定の条件を満たした団体がなれるものです。認定を受けられるのは、NPO法人のうち、ごく一握りのしっかりした団体のみ。寄付したお金が無駄になることはありません。盲導犬やがん患者支援など、公益性の高いものが多く、ご自身が社会貢献したいとお考えの分野に絞って団体を探してみても良いでしょう。

「特定公益増進法人」とは、法人の中でも、教育・科学・文化の振興など、特に社会貢献度の高い法人として政令に定められているものです。「日本赤十字社」、「ユニセフ」「日本育英会」といった知名度の高い団体の他、私立大学・高校といった「学校法人」も含まれます。これらの団体では、専用ホームページや問い合わせ窓口が設置されていますので、まずはそちらに相談されることをお勧めします。

5.ふるさと納税はどうなるの?

ふるさと納税は、4の(1)でご説明した国や地方公共団体への寄付に該当します。相続財産をふるさと納税で寄付した場合、相続税の非課税も適用され、さらに所得税や住民税の寄付金控除を併用することも可能です。

ふるさと納税で相続税の非課税を適用するためには、以下の要件を満たしている必要があります。

- ・遺言による寄付では無いこと

- ・相続税の申告期限(相続開始から10ヶ月以内)までにふるさと納税を行い、寄付証明書を申告書と一緒に提出すること

- ・ふるさと納税を行う前に遺産分割を終えていること

また、寄附金控除を受けるためには確定申告が必要です。ふるさと納税はワンストップ特例という確定申告不要の手続きがあります。ワンストップ特例を受けるには事前に申請が必要です。

まとめ

相続した財産を「誰かのために役立てたい」と思われた方や、相続税が多額で支払いが困るという方など、「寄付」という形もご検討してみてはいかがでしょうか?是非、一度寄付を受け付けている団体のホームページなどを確認してみてください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

税務一般編