チェスターNEWS

相続税をはじめ、さまざまな税についてのニュースを発信いたします。

2014/06/18

税制改正後は生前贈与を使った生前対策がより有効になります

税制改正後は生前贈与を使った生前対策がより有効になります 5月30日、東京国税局から管轄内(東京、神奈川、千葉、山梨)における平成25年分の所得税、消費税、贈与税の確定申告の状況が公表されました。 贈与税の申告人数は、491,000人となり、前年比1 […] 詳細を見る

2014/06/04

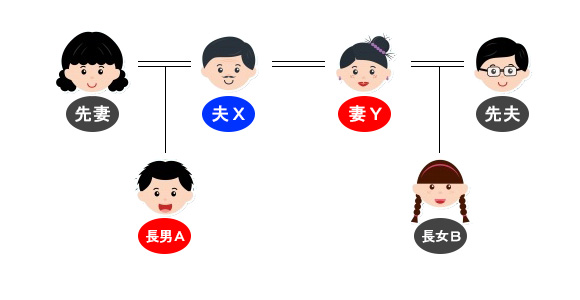

先妻、先夫との子供がある再婚夫婦の遺産分割

互いに先妻、先夫との子供がある再婚夫婦の場合、相続が発生した後の遺産分割はどのように行うことが望ましいでしょうか。 例えば先に夫(X)が亡くなったとき、被相続人は夫(X)であり、相続人は、妻(Y)、長男(A)になります。 仮に相続が発生するまで、夫( […] 詳細を見る

2014/05/30

民法と相続税法の違い

相続開始後、遺産分割によって遺産の帰属が決定するまでの間に発生した相続財産の管理に関する費用は、民法上は相続財産の中から支弁されることとされています。 例えば遺言の執行に関する費用や相続財産に関する訴訟の費用等がこれに当ります。 ただし、遺言書があり […] 詳細を見る

2014/05/23

不動産鑑定評価と財産評価基本通達における土地の評価

1.財産評価基本通達 相続税申告等を行う際の土地の評価の原則は、時価です。(相法22条) ただし、時価がはっきりしない土地については、財産評価基本通達で土地の評価基準が詳細に定められています。 通達は実務指針であって法律ではないものの、税務署が過去の […] 詳細を見る

2014/05/16

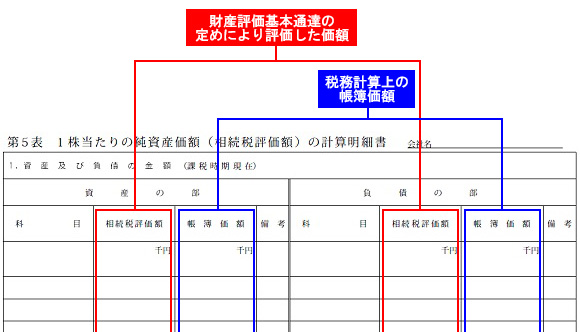

1株当たりの純資産価額の計算

取引相場のない株式の評価方法として、純資産価額方式を選択する場合は、「取引相場のない株式(出資)の評価明細書『第5表 1株当たりの純資産価額(相続税評価額)の計算明細書』」(以下、「評価明細書 第5表」という。)を用いて1株当たりの純資産価額を計算し […] 詳細を見る

2014/05/07

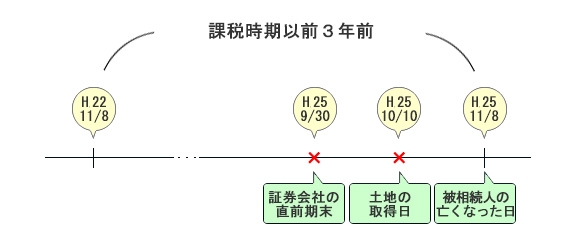

非上場株式の純資産価額の計算

課税時期以前3年以内に取得した土地・建物等がある場合 非上場株式の純資産価額の計算をする場合において、評価会社の資産の中に課税時期以前3年以内に取得した土地・建物等があるときの土地・建物等は、路線価又は固定資産税評価額によって評価するのではなく、土地 […] 詳細を見る

2014/04/30

投資信託の評価

ここしばらく定期預金の金利が低いため、資産運用手段の一つとして投資信託をお持ちの被相続人も多くいらっしゃいます。そこで、銀行や証券会社で投資信託を保有している場合の評価方法についてご説明します。 投資信託は相続開始日において解約請求(または買取請求) […] 詳細を見る

2014/04/22

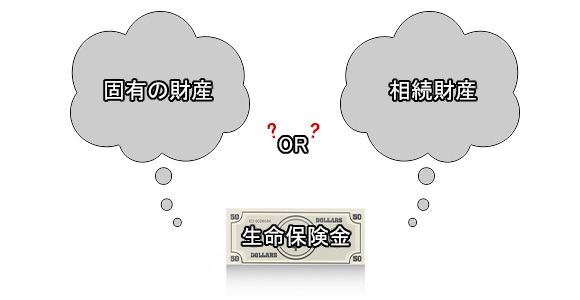

生命保険金は遺産分割協議の対象となるか

生命保険金は相続人の固有の財産であるため、遺産分割協議の対象とならないのが原則です。 しかし、特段の事情がある場合には死亡保険金請求権を特別受益に準じて持戻しの対象となると解するのが相当とされた最高裁判例があります(平成16年10月29日)。 要旨は […] 詳細を見る

2014/04/15

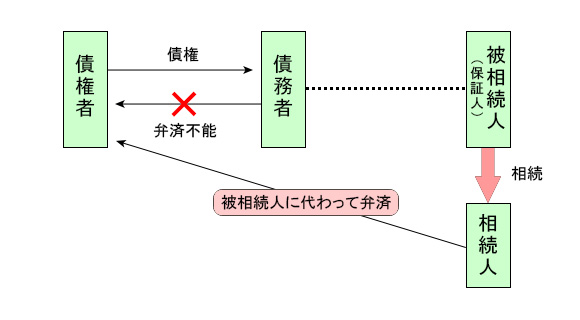

相続により承継した連帯保証債務

相続税は被相続人の財産から債務を控除した金額を基に相続税の計算を行います。 この被相続人の財産から控除することが出来る債務については、相続税法第14条<控除すべき債務>第1項において、「確実と認められるもの」と規定されています。 では被相続人が連帯保 […] 詳細を見る

2014/04/08

農業用施設用地の評価

農業用施設用地とは、農用地区域又は市街化調整区域内に存する農業用施設の用に供されている宅地をいいます。 例えば、畜舎、農産物貯蓄施設、農機具を収納する農業用施設及びその敷地等です。 これらの土地の評価は、付近の農地価額を基準として求めた価額に、その宅 […] 詳細を見る