チェスターNEWS

葬式費用等の引出しと単純承認

2014/01/22

関連キーワード: 葬式費用

相続が発生した場合には葬儀費用などいろいろと物入りです。また、相続が発生したことを金融機関が認識をすると口座がストップされます。そのため、葬儀費用などに使うためのお金を口座がストップされる前に被相続人の口座から引き出しておくというケースが多く見受けられます。

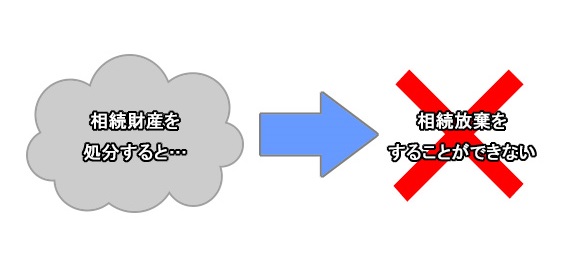

また、相続の承認方法として、単純承認・限定承認・相続放棄と3種類があります。 被相続人に多額の借金があるような場合には相続放棄を選択し借金を引継がないようにするのですが、民法921条では相続人が相続財産の全部又は一部を処分したときには単純承認をしたものとみなすと定められています。

被相続人の遺したお金で葬儀を行った場合に、その行為が相続財産の処分にあたるかどうかについては、不相当に高額なものでない場合には相続財産の処分に当たるとは断定できないという裁判例があります。ただし、これを根拠に100%大丈夫とは言い切れませんので相続人に預金があるのであれば、代表者が立替を行った方が安全であるといえます。

【次の記事】:直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税制度について

【前の記事】:小規模宅地等の特例に係る法令解釈通達の公表