チェスターNEWS

相続時精算課税適用者の債務控除

相続時精算課税制度の適用者は、相続又は遺贈による財産の取得有無に関わらず、相続時精算課税制度を適用して贈与を受けた財産を相続税の課税財産に加算して相続税額を計算します。

この相続時精算課税適用者の債務控除については、相続又は遺贈による財産の取得有無、相続時精算課税適用者の住所地等に応じて債務控除の範囲が異なります。

■債務控除等の可否■

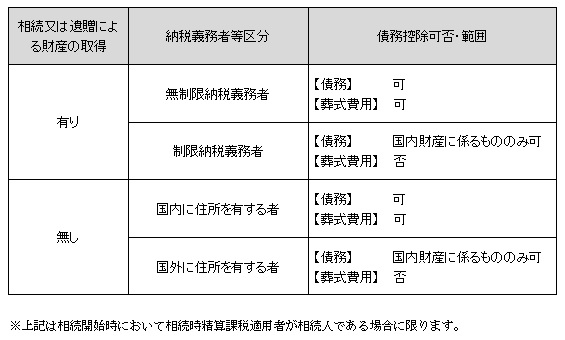

≪①相続又は遺贈による財産を取得した場合≫

【無制限納税義務者】

取得した全ての財産から債務・葬式費用を控除することができる。

【制限納税義務者】

取得した国内財産に関する債務のみ控除できるが、葬式費用については控除できない。

≪②相続又は遺贈による財産を取得しない場合≫

【国内に住所を有する者】

相続時精算課税制度の適用により取得した財産から債務・葬式費用を控除することができる。

【国外に住所を有する者】

相続時精算課税制度の適用により取得した国内財産に関する債務のみ控除できるが、葬式費用については控除できない。

■相続税法基本通達■

(相続時精算課税適用者の債務控除)

13-9 法第21条の9第5項に規定する相続時精算課税適用者(以下「相続時精算課税適用者」という。)に係る法第13条の規定の適用については、当該相続時精算課税適用者の相続又は遺贈による財産の取得の有無に応じて、それぞれ次に掲げるとおりとなるのであるから留意する。(平15課資2-1追加)

(1) 相続又は遺贈により財産を取得した相続時精算課税適用者(法第21条の15第1項に該当する者) 無制限納税義務者である場合には第13条第1項の規定、制限納税義務者である場合には同条第2項の規定が適用される。

(注) 当該相続時精算課税適用者が、相続人に該当せず、かつ、特定遺贈のみによって財産を取得した場合には、同条の規定は適用されないのであるから留意する。

(2) 相続又は遺贈により財産を取得しなかった相続時精算課税適用者(法第21条の16第1項に該当する者) 当該相続に係る被相続人の相続開始の時において法施行地に住所を有する者である場合には第13条第1項の規定、法施行地に住所を有しない者である場合には同条第2項の規定が適用される。

(注) 当該相続時精算課税適用者が、相続人又は包括受遺者に該当しない場合には、同条の規定は適用されないのであるから留意する。

【次の記事】:相続開始年におしどり贈与が行われた場合の相続税申告

【前の記事】:相続税の税務調査での調査官の狙い