チェスターNEWS

倍率地域の雑種地の相続税評価

1.倍率地域にある雑種地の評価方法

倍率地域にある雑種地の評価方法には次の評価方法があります。

①倍率表に雑種地の倍率が定められている場合

雑種地の固定資産税評価額に倍率を乗じて評価する(倍率方式)

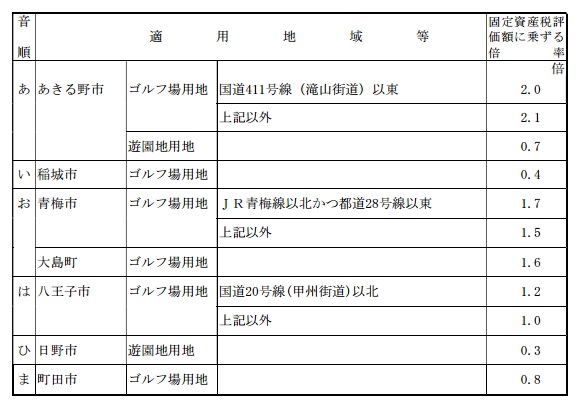

※東京都では、雑種地の倍率は次のように定められています。

②倍率表に雑種地の倍率が定められていない場合

雑種地と状況が類似する付近の土地(近傍比準地)について財産評価基本通達に基づき評価した1㎡当たりの価額を基とし、その土地とその雑種地との位置、形状等の条件の差を考慮して評定した価額に、その雑種地の地積を乗じて計算した金額によって評価する(近傍地比準価格方式)

2.近傍比準地の1㎡当たりの価額の算出

評価対象地が雑種地であることから近傍比準地も雑種地であることが望ましいですが、雑種地は宅地、農地、山林、原野、牧場、池沼及び鉱泉地以外の土地をいうこととされておりその実態は多種多様であるため、近傍比準地として雑種地を選定することは非常に困難になります。

そのため実務上は近傍比準地の地目を宅地として選定し評価することが多いようです。(宅地比準方式)

3.宅地比準方式の具体的計算式

- ①近傍宅地の1㎡当たりの固定資産税評価額×宅地の評価倍率=近傍宅地の1㎡当たりの評価額

- ②近傍宅地の1㎡当たりの評価額×位置・形状等の条件差(普通住宅地区の画地調整率)

=宅地であるとした場合の価額 - ③(宅地であるとした場合の価額-1㎡当たりの宅地造成費)×地積=雑種地の評価額

4.補正等

上記算式の補正等とは、財産評価基本通達にて定められている各種補正(奥行価格補正、不整形地補正、セットバック等)を指し、宅地と同様に評価します。

5.宅地造成費

宅地比準方式により雑種地を評価する場合には、宅地であるとした場合の評価額から宅地造成費を控除します。

宅地造成費は、都道府県ごとに定められており、国税庁HPにて確認することが出来ます。

【次の記事】:相続税の上場株式の評価方法

【前の記事】:年金形式により受け取る保険金の受給権