チェスターNEWS

結婚・子育て資金の一括贈与に係る贈与税の非課税措置~各省庁Q&Aの更新~

1.はじめに

令和3年度税制改正において、「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」の2年延長(令和5年3月31日まで)が決定し、本特例の一部が見直されました。

これを受けて国税庁と内閣府は、各省庁のホームページに掲載されている本特例のQ&Aを更新しました。

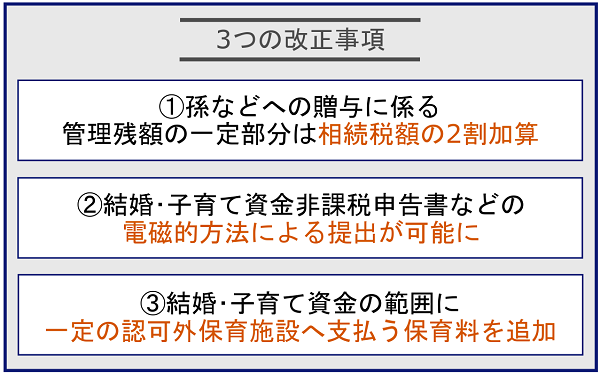

いずれにおいてもQ&Aの新設はありませんが、内容が更新されたのは以下の3つの改正事項です。

①②については令和3年4月9日に国税庁「直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A」で、③については令和3年4月5日に内閣府「結婚・子育て資金の一括贈与に係る贈与税非課税措置に関するQ&A」において更新されています。

本稿では、上記3つの改正事項について解説をします。

本制度の概要について、税理士法人チェスター公式「結婚・子育て資金の一括贈与は1,000万円まで贈与税が非課税に!」で解説をしているので併せてご覧ください。

なお、令和3年の税制改正において、本特例の受贈者の年齢要件を「20歳以上50歳未満」から「18歳以上50歳未満」に引き下げることが決定しています。

ただし年齢要件の下限の引き下げについては、令和4年4月1日以降の贈与から適用されるため、今回は各省庁のQ&Aは更新されていません。

2.孫などへの贈与に係る管理残額の一定部分は「相続税の2割加算」

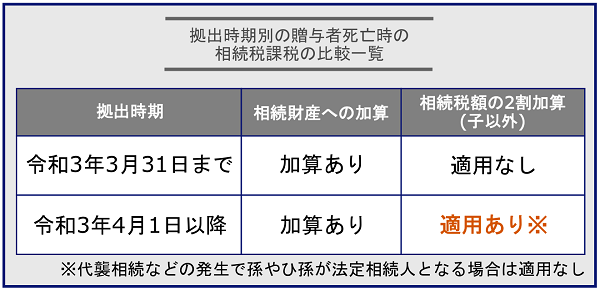

令和3年4月1日以降の結婚・子育て資金一括贈与については、受贈者が「孫」や「ひ孫」など(子以外の直系卑属)である場合で、管理残額が贈与者の相続財産に加算されるときには、相続税額の2割加算が適用されます(国税庁Q4-4)。

ただし、贈与者の相続発生時に、代襲相続(や再代襲相続)によって孫やひ孫が法定相続人となる場合には、相続税額の2割加算は適用されません(代襲相続の概要はコチラ)。

なお、令和3年3月31日までに拠出された結婚・子育て資金については旧制度が適用されるため、受贈者が贈与者の孫やひ孫であっても、相続税額の2割加算は適用されません。

今回の税制改正に伴い、国税庁ホームページのQ&A更新では「受贈者の相続税額のうち2割加算の対象とならない部分の金額の計算方法」なども示されています(国税庁Q4-4)。

3.結婚・子育て資金非課税申告書などの電磁的方法による提出が可能に

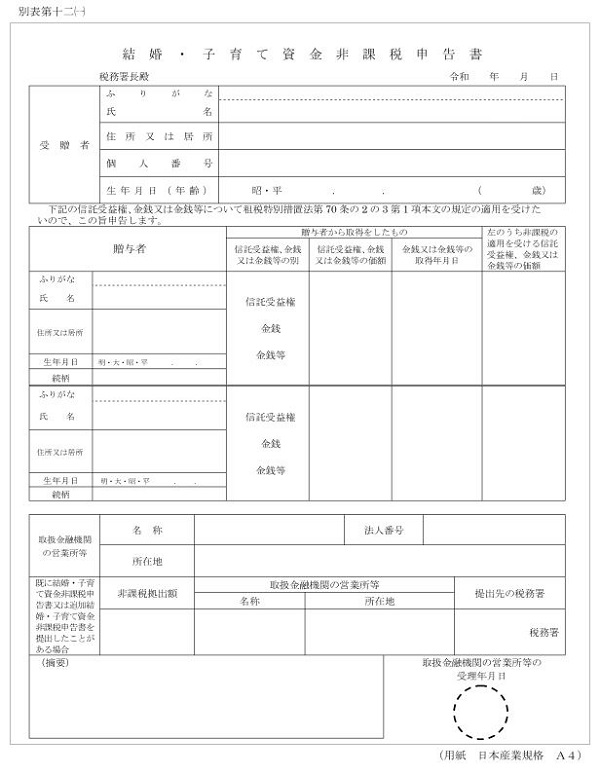

結婚・子育て資金の一括贈与の適用を受けるためには、取り扱い金融機関の営業所等を経由して、以下の「結婚・子育て資金非課税申告書」などを提出する必要があります。

【国税庁「直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A」より抜粋】

これまでは金融機関の営業所などでの対応でしたが、令和3年の税制改正によって「電磁的方法による提出」が可能となりました(国税庁Q2-1)。

ただし本特例を取り扱っている金融期間が、電磁的方法による提出に対応していることが前提となるため、「事前に取り扱い金融機関に確認」をするよう示されています。

4.結婚・子育て資金の範囲に一定の認可外保育施設へ支払う保育料を追加

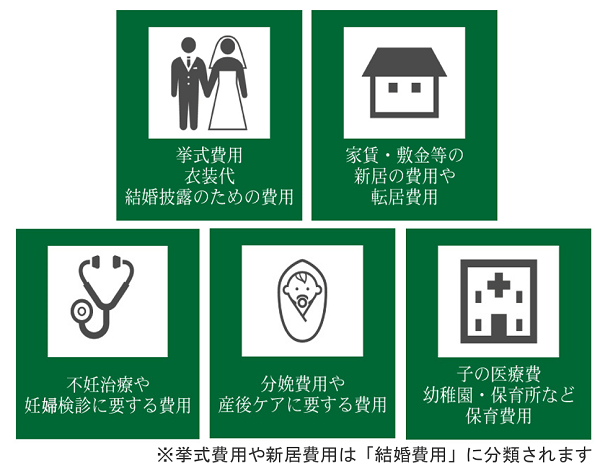

結婚・子育て資金の一括贈与において贈与税が非課税となるのは、受贈者1人あたり最大1,000万円(結婚費用は最大300万円)までで、以下のような「一定の使途に要する費用」として支払われ、なおかつ取り扱い金融機関などが領収書等によって支払いの事実を確認した費用となります。

今回の内閣府ホームページにおけるQ&A更新では、子の育児に係る費用の項目に「一定の認可外保育施設」が支払先として認められると追加されています(内閣府Q4-9-2)。

具体的には、都道府県知事などから「認可外保育施設指導監督基準を満たす」旨の証明書の交付を受けている施設が該当します。

5.さいごに

令和3年の税制改正により、令和3年4月1日以降に「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」を利用する際は、受贈者の続柄(子・孫・ひ孫)によって相続税額の2割加算が適用されるか否かが異なります。

なお、令和3年3月31日までに契約完了したものは旧制度が適用されますので、今後は「いつの税制において拠出された贈与なのか」を把握し、相続税額の2割加算が適用されるか否かを確認するなど、相続税の課税関係の取り扱いに留意が必要と言えるでしょう。

また令和2年12月に発表された一般社団法人信託協会「信託の受託概要」によると、令和2年9月末時点で本特例の受託件数は7,026件と利用者が少ないため、次回の税制改正時に本特例の廃止も検討される予定です。

これから本特例を利用される方も、これまでに本特例を利用していて贈与者の相続が発生した方も、相続税に強い税理士に相談されることをおすすめします。

【次の記事】:国税庁が令和3年分の路線価等を発表~標準宅地の評価基準額の全国平均値がコロナ禍で6年ぶりに下落~