チェスターNEWS

令和2年度税制改正~低未利用土地等の譲渡に長期譲渡所得の100万円特別控除創設

1 特別控除創設の趣旨

平成25年土地基本調査によると、平成15年からの10年間で世帯所有の空き地等の面積が約1.4倍に増加しています。そして、特に、地方部においては、近年、低未利用土地の面積は急激に増加傾向にあります。人口減少等により、低未利用土地は今後もより一層増加することが予想されます。

このように所有者による有効な利用・管理が期待できないことにより、治安、衛生、景観等の悪化により地域住民の生活環境に深刻な影響を及ぼすことになります。さらには、地域活力の低下、周辺地価の下落の誘発等、経済面でも負の影響を及ぼすことになります。

そこで、このような土地に新たな利用価値を見出す者へ譲り渡すことにより、新しい所有者による有効な利用・管理が期待できます。ただ、このような低未利用土地について、買主を見つけやすくするためには、売主は売却希望価格を下げる傾向にありますが、他方で、売主には売却のための測量費等の負担が相対的に重くなることがネックとなり、取引が進まないという現状があります。

今後、社会のさらなる高齢化により所有者自身が土地を利用・管理しない土地が増加し、所有者不明土地が発生しやすい状況となることが予想される中で、このような土地の所有者が新たな利用価値を見出す者への土地の譲渡を促進し、更なる所有者不明土地の発生を防止するため、個人保有の低額な土地等を譲渡した場合の負担を軽減することとしました。

(参照:令和2年度税制改正(租税特別措置)要望事項・国土交通省)

2 特別控除の内容

A 内容

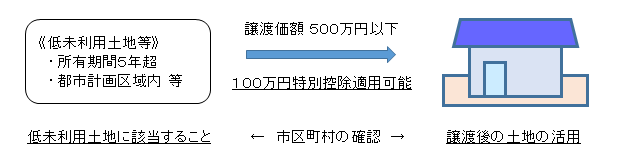

個人が都市計画区域内にある低未利用土地等であることについての市町村長の確認がされたもので、その年の1月1日において所有期間が5年を超えるものの譲渡を土地基本法等の一部改正法案の施行の日又は令和2年7月1日のいずれか遅い日から令和4年12月31日までの間にした場合には、その年中の低未利用土地等の譲渡に係る長期譲渡所得の金額から100万円(※1)を控除することができます。

(長期譲渡所得金額―特別控除額100万円(※1))×所得税15%(住民税5%)

※1:長期譲渡所得の金額が100万円未満の場合は、その長期譲渡所得の金額を控除することになります。

B 要件

上記の特別控除が適用されるためには、以下の要件の全てを満たす必要があります。

➀譲渡価額がその上にある建物等を含めて500万円以下の譲渡であること

②所有期間が5年を超えること

③その未利用土地が都市計画区域内に所在すること

④低未利用土地であったこと及び譲渡後の土地の利用について市区町村による確認が行われたこと

⑤個人の配偶者その他のその個人と一定の特別の関係がある者に対するものでないこと(親族間譲渡は除外されます)

⑥適用を受けようとする低未利用土地等と一筆の土地から分筆された土地等について、その年の前年又は前々年に同特例の適用を受けていないこと

C 適用期間 ~時限措置~

土地基本法等の一部を改正する法律の施行の日又は令和2年7月1日のいずれか遅い日から令和4年12月31日までの間の譲渡について、上記の特別控除が適用されます。

【次の記事】:保険契約者の異動調書の提出義務化で課税漏れ防止

【前の記事】:国外財産調書制度と納税管理人