チェスターNEWS

キーワード「生命保険」を含む記事 掲載数 11 件

2020/03/27

保険契約者の異動調書の提出義務化で課税漏れ防止

1 はじめに 平成30年1月1日以後、保険会社から税務署に提出される支払調書の提出基準や記載内容が改正され、生命保険契約等の契約者が死亡により変更された場合にも、保険会社等が税務署に調書を提出する義務が課せられるようになりました。 この制度が創設され […]

2018/02/26

生命保険契約に関する支払調書の改正及び創設(平成30年1月1日より適用)

1、改正及び創設の経緯 保険契約については、下記参考図のとおり、契約者(保険料負担者)、被保険者、保険受取人により、課税関係が決まります。 これまでも税務署は保険会社から提出された生命保険契約等に関する一時金の支払調書により保険契約の内容について一定 […]

2016/11/29

死亡保険金の非課税枠UP!?

被相続人の死亡によって取得した生命保険金や損害保険金で、その保険料を被相続人が負担していた場合はみなし相続財産として相続税の課税対象となっています。 当死亡保険金については、受取人が相続人である場合には「法定相続人の数×500万円」が非課税となってお […]

2016/09/26

生命保険金を代償金として支払うと贈与税の課税リスクがある

生命保険金が多額にあるような場合に、生命保険金を基準として代償金を他の相続人に支払ってしまった場合には贈与税のリスクがあるため注意が必要です。 具体例で見てみましょう。 相続人:長男、次男の2名 遺産:不動産2,000万円と長男が受取人の死亡保険金5 […]

2015/10/07

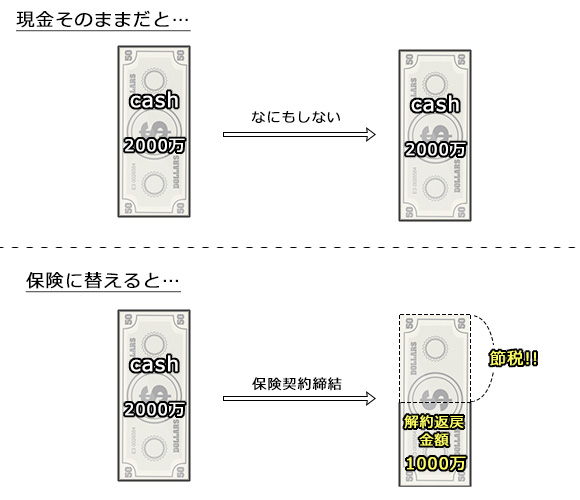

生命保険で相続税を節税する方法

相続税を生命保険に加入することで節税できると聞いたことはありませんか? 相続税の節税対策の3本柱の一つ、生命保険を上手く活用することで、相続税を節税することが可能です。 500万円×法定相続人の人数まで非課税!? 平成27年度税制改正により相続税の基 […]

2014/04/22

生命保険金は遺産分割協議の対象となるか

生命保険金は相続人の固有の財産であるため、遺産分割協議の対象とならないのが原則です。 しかし、特段の事情がある場合には死亡保険金請求権を特別受益に準じて持戻しの対象となると解するのが相当とされた最高裁判例があります(平成16年10月29日)。 要旨は […]

2014/01/07

生命保険を活用した生前対策について

将来相続税がかかることが確実と認められる場合、相続税の節税として生前対策を行う方が最近増えてきました。 生前贈与を毎年行う、賃貸不動産を購入する等の対策を実行することで相続税法上の財産額の圧迫をすることができます。生命保険金には非課税枠があり、相続人 […]

2013/11/12

生命保険の課税

生命保険においては、その契約内容によって、課税関係が異なります。具体的には、保険料の負担者、被保険者、保険金受取人が誰であるかによって、課税される税金の種類が異なってきます。 たとえば、被相続人が父、相続人が母と子とします。被保険者が父である場合、保 […]

2011/02/13

特約の保険金と相続税

特約の保険金のうち、傷害保険金、入院保険金、手術保険金又は通院療養給付金は、身体の傷害に基因して支払を受ける生命保険契約に基づく給付金であり、所得税では非課税となり相続税が課税されます。 相続税法上、みなし相続財産となる生命保険金は、被保険者の死亡を […]

2010/10/24

生命保険を活用しよう!

相続税の生前対策で生命保険は欠かすことができません。 被保険者が死亡したことにより相続人が受け取る死亡保険金(共済金を含む、以下同じ)は、相続税では非課税枠が設けられているため、その非課税枠分、税金がかからず財産を相続人に移転出来るからです。 相続人 […]