相続不動産の売却時にかかる費用と節税方法-より高く売るためにできること

相続した不動産を売却するときには、相続税とは別に様々な税金がかかります。

どのくらいの税金がかかるか把握できていれば、売却後、手元に残る金額をイメージできます。

各種節税対策の制度も用意されているため、節税方法について知っておくと、売却後の利益を増やすことが可能です。

売却時の費用と節税方法について知っておくことで、売却後の将来設計が行いやすくなるでしょう。

この記事の目次

1.相続した不動産を売るときにかかる主な税金と費用

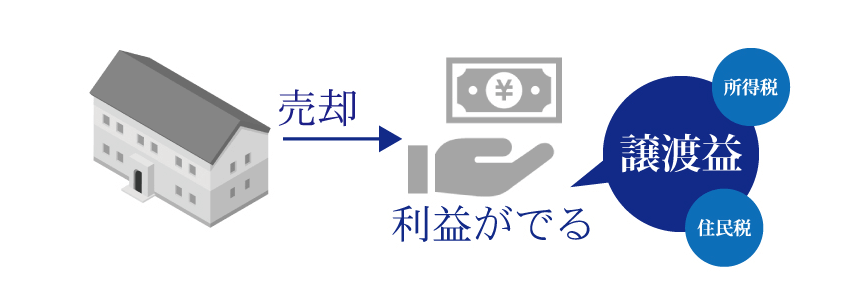

▲相続した不動産を売るときにかかる税金のイメージ

故人から受け継いだ土地や建物を売ってプラスの金額が出た場合、いくつかの種類の税金がかかります。上図に示した譲渡益にかかる主な税金は、譲渡所得税、住民税です。その他、登録免許税、印紙税、復興特別所得税があります。

まとめると下記のとおりです。

不動産を売ると発生する税金

- 譲渡所得税

- 住民税

- 復興特別所得税

- 印紙税

亡くなった人から相続した土地や家屋などがいくらで売れるのか計算する際は、税金に対する正しい知識が必要になります。また、可能な節税対策についての知識もつけておくとよいでしょう。なぜなら、これらの知識がないと、売却の際に税金を多く払いすぎてしまったり、高値で売却できなかったりして損をしてしまう場合があるからです。

課税される税金の額を少しでも低く抑えるためには、税金の種類や計算方法についての基本をマスターすることが大切です。

1-1.譲渡所得税

譲渡所得税とは、故人の所有していた不動産(土地や建物)を売り、結果としてプラスの金額を得られた場合にかかる税のことです。ここでいうプラスの金額とは、売却して得られた金額そのものではなく、売れた金額から、当該土地建物にかかった費用と売却にかかった費用を差し引いて出る金額を指します。

譲渡所得税の税率は一律ではなく、土地や建物を所有している期間によって変わります。

| 所有期間 | 税率 |

|---|---|

| 5年以下 | 30% |

| 5年超え | 15% |

なお、この所有期間の数え方は、故人が所有し始めた時点から売却した年の1月1日までです。相続し始めた日ではないこと、実際に売りに出した日ではないことに注意しましょう。

1-1-1.譲渡所得税の計算式とモデルケース

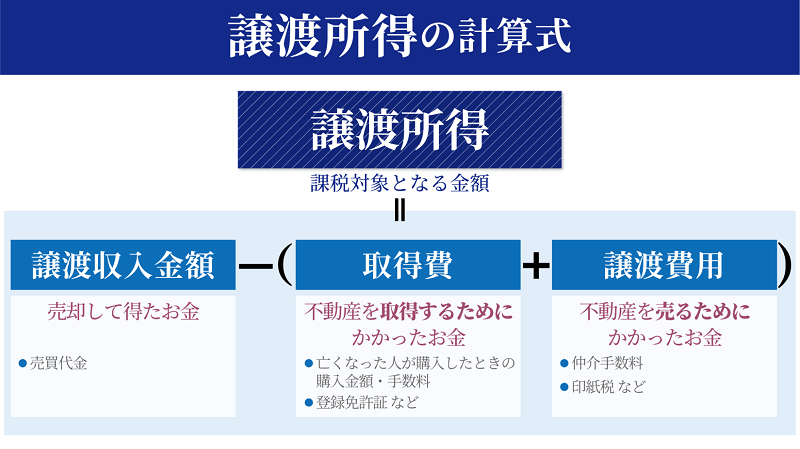

▲譲渡所得の計算方法

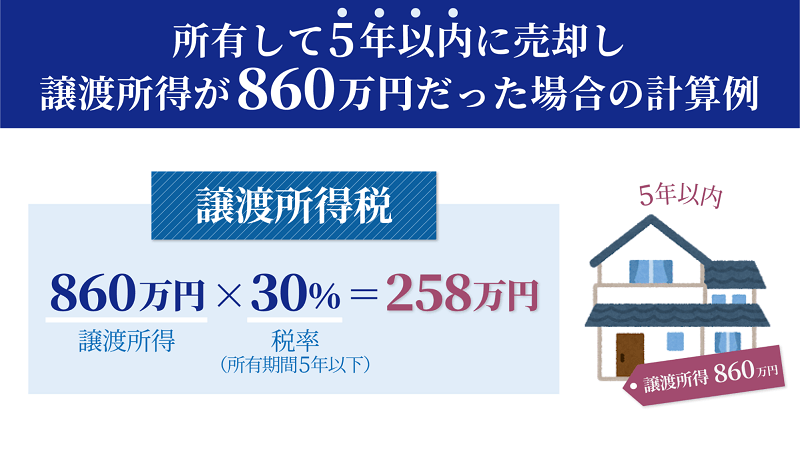

▲譲渡所得税の計算式(5年以内に売却)

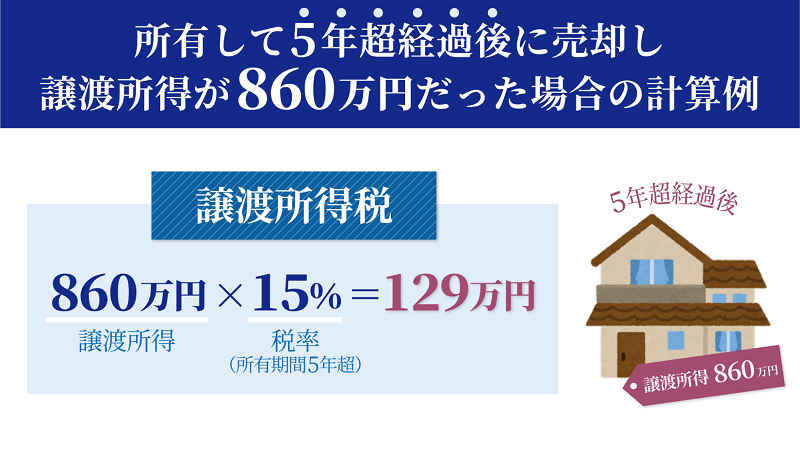

▲譲渡所得税の計算式(5年経過後に売却)

譲渡所得税を計算するためには、まず、譲渡所得を算出する必要があります。譲渡所得の計算式は上図のとおりです。

たとえば、故人が生前3000万円で購入した不動産を相続し、4000万円で売却したケースで譲渡所得を算出する場合、下記のようになります。

|

譲渡収入金額(①) </th >4000万円(売却時に得た金額) |

||

|---|---|---|

| 取得費(②) | 3000万円(故人購入した金額) 12万円(登録免許税) | |

| 譲渡費用(③) | 126万円(仲介手数料) 2万円(印紙税) | |

| ①4000万円-(②3012万円+③128万円)=860万円 (譲渡所得) | ||

また、譲渡所得税の税率は不動産を所有していた期間の長さによって変わります。上記の例において、税率別に計算して算出される譲渡所得税は下記のとおりです。

| 故人が所有を開始してから5年以内 | 860万円×30%=258万円 |

|---|---|

| 故人が所有を開始してから5年超 | 860万円×15%=129万円 |

計算してみると分かるように、5年経たないうちに売ろうとすると税金が高くなります。

1-2.住民税

不動産を売却した際にかかる住民税の税率は、譲渡所得をもとに計算されます。税率は、不動産の所有期間によって異なります。

| 所有期間 | 税率 |

|---|---|

| 5年以下 | 9% |

| 5年超 | 5% |

譲渡所得税で使用したケースで算出される住民税は下記のとおりです。

| 故人が所有を開始してから5年以内 | 860万円×9%=77.4万円 |

|---|---|

| 故人が所有を開始してから5年超 | 860万円×5%=43万円 |

1-3.復興特別所得税

復興特別所得税とは、2011年に発生した東日本大震災から被災地域が復興するためにかかる税金です。震災により甚大な被害を受けた被災地が元通りの姿を取り戻すために必要な財源を確保する目的があります。

税率は、不動産の所有期間により変わります。

| 所有期間 | 税率 |

|---|---|

| 5年以下 | 所得税の税率30%×2.1%=0.63% |

| 5年より上 | 所得税の税率15%×2.1%=0.315% |

参考:No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁

譲渡所得税で使用したケースで算出される復興特別所得税は下記のとおりです。

| 故人が所有を開始してから5年以内 | 860万円×0.63%=5万4180円 |

|---|---|

| 故人が所有を開始してから5年超 | 860万円×0.315%=2万7090円 |

1-4.印紙税

印紙税とは、売買契約書など経済的な内容の取引を行う際に作成される文書に対してかかる税金です。

税額は、契約の金額によって下記のとおり定められています。

| 契約金額 | 印紙税額 | 軽減税額 (※平成26年4月1日から令和4年3月31日までに作成される不動産売買契約書にかかる軽減措置) |

|---|---|---|

| 100万円超500万円以下 | 2000円 | 1000円 |

| 500万円超1,000万円以下 | 1万円 | 5000円 |

| 1000万円超5000万円以下 | 2万円 | 1万円 |

| 5000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

譲渡所得税で使用したケースでは、不動産の価格は4000万円のため印紙税は原則2万円、令和4年3月31日までに売買契約書が作成された場合は1万円となります。

1-5.登録免許税

登録免許税とは、故人の土地建物を相続する際の登記にかかる税金のことです。不動産を相続する場合、所有権を故人から相続人へ変更する登記手続が必要になります。細かいことですが、登記を変更するに当たっても税がかかるのです。

登録免許税の税率は、不動産の価額の1000分の4(=0.4%)です。

たとえば、土地の価額が2000万円の場合、登録免許税は2000万円×0.4%=8万円となります。

1-5-1.売買の際の登録免許税は通常買主が負担する

相続登記を終えた不動産を、さらに第三者に売却する際に行う所有権移転登記にかかる登録免許税は、通常は買主負担となります。

なぜなら、登記をすることにより、買主は当該不動産が自分のものになったことを公的に示せるようになる利益を得るからです。つまり、利益を得たほうの側が税金を負担すべきだという考えからきています。

なお、売買による所有権移転登記の登録免許税の税率は、原則は、不動産の価額の2%です。もっとも、土地に関しては、令和5年3月31日までに登記をする場合は、軽減税率が適用され、不動産の価額の1000分の15=1.5%となります。

たとえば、令和5年3月31日までに2000万円の土地の移転登記をする場合、登録免許税は2000万円×1.5%=30万円となります(ただし、建物についてはこの限りではありません)。

モデルケースにおける合計税額

譲渡所得税で使用したケースでの譲渡所得税、住民税、復興特別所得税、印紙税、登録免許税の合計金額は下記のとおりです(所有して5年以内に売却した場合)。

| 譲渡所得税 | 258万円 |

|---|---|

| 住民税 | 77.4万円 |

| 復興特別所得税 | 5.4万円 |

| 印紙税 | 2万円 |

| 登録免許税 | 12万円(固定資産税評価額が課税基準額となるためあくまで一例) |

| 合計354.8万円 | |

1-6.その他の費用

税金の他に、不動産売却の際は何点かの費用が発生する場合もあります。

売却にかかるその他費用

- 仲介手数料

- 土地の確定測量費

- 建物解体費用 など

仲介手数料は、土地建物の売却を業者などに依頼した場合に発生する費用です。手数料は業者が勝手に決められるわけではなく、土地建物の売却価格に応じて上限が定められています。

土地の確定測量費は、土地の区画について測量を実施した場合に発生する費用です。土地に建っている建物を取り壊す場合には建物解体費用がかかります。

2.相続した不動産を売却する流れ

故人から受け継いだ不動産を売却したい場合は、まず、相続人間で遺産分割協議を行い、誰が不動産を取得するかを話し合って決めます。取得者が決まったら、不動産の名義人が変わったことを記録する必要があるため、登記を忘れずに済ませましょう。登記が済んだら、不動産会社に当該不動産を売却してもらうよう依頼します。

以上が、相続不動産を売却する際の大まかな流れです。

2-1.遺産分割協議で誰が不動産を取得するか決める

自分以外にも相続人が複数いる場合は、遺産分割協議をして、誰が故人の土地建物を取得するか話し合います。故人が遺言を遺している場合はそれに従いましょう。

不動産は誰か一人に受け継ぐ必要があるわけではなく、相続人間で分けて所有することも可能です。

遺産分割協議で不動産を分け合う方法

- 現物分割

- 共有分割

- 代償分割

- 換価分割

故人が遺した財産の内容や相続人の人数などに合った分け方を話し合うとよいでしょう。

2-1-1.現物分割

現物分割とは、金銭や物を物理的に分割する方法です。不動産の場合、現物分割に適したものとそうでないものがあります。

土地であれば、区画ごとに分けて相続できますが、あまりに狭い土地は向いていません。また、建物は分けることができないため、現物分割以外の方法で分けることになります。

2-1-2.共有分割

共有分割とは、相続人たちの共有名義にする方法です。現物分割と違って物理的に分けるわけではなく、土地建物の形状はそのままに、相続人同士で所有できる点がメリットです。

ただし、共有分割の場合、土地を売ったり建物を改築したりする際に共有名義人全員の同意を得なければならないというデメリットもあります。

2-1-3.代償分割

代償分割とは、一部の財産を特定の人が財産を所有することにして、他の人には代わりに金銭などを回す分け方です。Aさんとしては不動産を相続したいが、Bさんは不動産はいらないから金銭を受け取りたいというような意見になったときに適した方法です。

換価分割とは、財産を売却したお金を分け合う方法です。相続人同士で、とにかく不動産の管理はしたくないから全てお金に換えてしまおうという意見でまとまった場合に適しています。

2-2.相続登記を行い名義を相続人に移す

不動産を受け継ぐことが決まったら、名義を移すための登記手続が必要です。登記は、不動産の所有者が自分であることを対外的に示す手段でもあります。期限が決まっているわけではありませんが、放置しておくと売却などの権利行使ができなくなるので忘れずに登記をしましょう。

2-3.不動産会社に手続を依頼して売却してもらう

相続した土地建物などの不動産を売ると決めたら、不動産会社に売却手続を依頼し、媒介契約を結びましょう。不動産の売買は、日用品の売り買いと違ってやらなければならない手続が多く、専門知識も必要です。不動産会社には、土地建物がいくらで売るのが妥当かの査定や、物件の状態の調査、売却価格の決定などの業務を依頼することになります。

不動産会社が調査した結果を検討し、納得がいったら媒介契約を締結し、土地建物を売りに出してもらいましょう。

3.相続した不動産を売却するときに使える2大節税対策

不動産を売る際には、節税対策をとることが可能です。相続によって取得した土地や建物を売却しようとすると、さまざまな税金がかかってきます。したがって、利益をより多く出すためには、少しでも節税する必要があるのです。

主な節税対策には下記のものがあります。

不動産売却時に効果的な節税対策

- 相続税の取得加算の特例を活用する

- 居住用財産(マイホーム)の特例を活用する

法的に認められた特例を賢く活用して、少しでも税額を抑えましょう。

3-1.相続後3年以内の売却でも節税になる?取得費加算とは

故人から引き継いだ不動産を売って利益が出たときは、要件さえ満たせば、相続税の取得費加算の特例によって課税額を減らせます。この特例が適用されると、譲渡所得を計算する際に、取得費にプラスして相続税も引けるため、合計の譲渡所得が減ります。その分、課される税金も減らすことが可能です。

課税できる相続税は、「納めた相続税額×相続税額の基となった財産の課税価格÷(相続税の課税価格+債務控除額)」で算出されます。

たとえば、故人から4000万円の不動産と1000万円のお金を相続し、債務控除はなく相続税を1000万円納めた場合は、取得費に加算できる相続税は「1000万円×(4000万円÷5000万円)」で、800万円となります。

3-1-1.適用3要件と注意点

特例を受けるためには、下記の3つの要件を満たす必要があります。

特例の要件

- 相続や遺贈により財産を取得したものであること

- その財産を取得した人に相続税が課税されていること

- その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

相続税の申告期限とは10カ月以内のことです。

なお、この3つの要件を満たしていれば、故人がどれくらいの間その不動産を所有していたかは問われません。

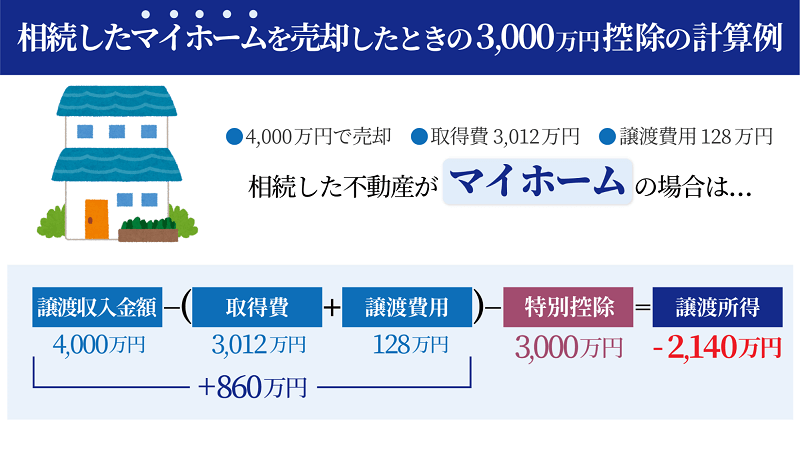

3-2.居住用財産(マイホーム)の特例を活用する

▲居住用財産(マイホーム)特例を適用した場合の計算例

マイホームとして居住していた不動産を売却した場合、3000万円の特別控除が受けられます。上図のように、この控除を適用することで譲渡所得がマイナスになれば、所得税と住民税がかからなくなるというメリットがあります。

たとえば、夫婦でマンションに住んでいたが片方が亡くなった、親子で一戸建てに住んでいたが親が亡くなったなどの事情で、不動産を売りに出したい場合に受けられる特例です。

ただし、売った相手が自分と生計を共にする親子や夫婦などであった場合は、原則としてマイホームの特例が適用されないので注意が必要です。一方で、たとえば兄弟関係にある相手でも、生計を別にしていれば適用される場合もあります。どちらに該当するかは、売り手と買い手をとりまくさまざまな状況を総合的に考慮して判断されます。

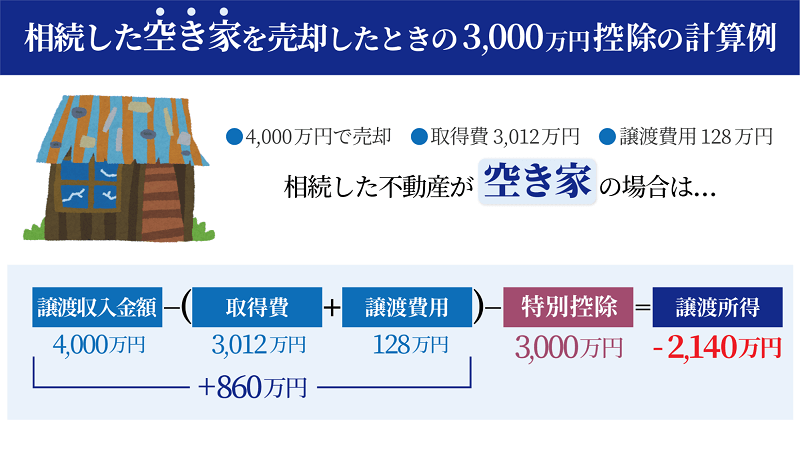

3-3.空き家対策の特例を活用する

▲空き家対策の特例を適用した場合の計算例

相続した家屋が空き家になることから売却をする場合、空き家対策の特例として3000万円の控除を受けられます。3000万円を控除できるので、この特例を適用すれば、譲渡所得が3000万円以下ならば譲渡所得税をゼロにできます。

空き家売却の特例を適用するための主な要件

- 昭和56年5月31日以前に建築されたこと

- 区分所有建物登記がされている建物でないこと

- 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと

参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

このほかにも、耐震基準を満たしていることや、人に貸したことがないこと令和5年12月31日までに売却することなどの要件があります。

3000万円という大きな金額の控除が可能なため、認められるためには多くの要件を満たす必要があるのです。

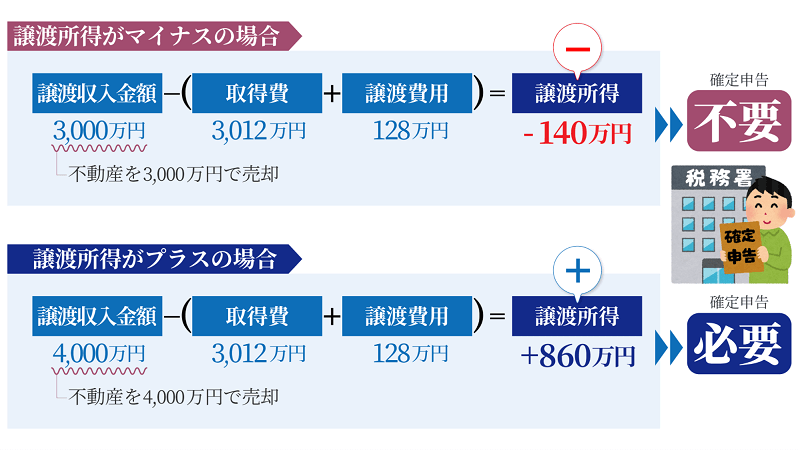

4.譲渡所得がプラスになったときは確定申告をしよう

▲譲渡所得の確定申告要否判断

相続した不動産を売却して、譲渡所得として利益が出た場合は、必ず確定申告をしましょう。

反対に、利益がゼロの場合は、所得を受けたことにならないため確定申告は不要です。

確定申告が必要かどうかは、節税のための特例や控除の適用前の金額で判断しましょう。

4-1.確定申告を行うのは売却した翌年

譲渡所得について確定申告を行うのは、売却した翌年の2月16日から3月15日までの間です。

たとえば、2021年12月25日に不動産を売却したならば、確定申告を行うのは2022年2月16日から3月15日の間になります。

4-2.節税後に譲渡所得がマイナスになっても確定申告は必須

特例を適用したあと、譲渡所得がマイナスになっても、適用前の所得がプラスだったのであれば確定申告は必要です。延滞税や追徴課税が課されることになるので、必ず確定申告しましょう。

5.相続した不動産を高く売るための方法

亡くなった人から引き継いだ土地や家屋を売る際、工夫次第でできるだけ高値で売却することができます。ポイントは下記のとおりです。

相続した不動産を高く売るためのポイント

- 地元の不動産屋に相談してみる

- 専門家から不動産業者を紹介してもらう

- 売却までに相続した不動産の管理はしっかり行う

全体として、不動産の専門家に相談しながら売却手続を進めるのがおすすめです。

5-1.地元の不動産屋に相談してみる

該当する不動産がある地域の不動産屋に相談すると、その土地の事情によく通じているため高く販売してくれる可能性が高まります。なぜなら、地域の不動産屋であれば、該当エリアの不動産価格について他の地域の同業他社にはないデータの蓄積があるため、高値で売りやすい価格を設定してくれる可能性が高いからです。

また、地域に根ざした不動産屋から売りに出せば、その土地でよい物件を探している人の目にとまりやすく、早く高値で売れる可能性も高まります。

以上のことから、まずは地元の不動産屋に売却手続を相談してみることをおすすめします。その際は1社だけでなく複数の不動産屋に相見積もりを行い、比較検討するとよいでしょう。

5-2.専門家から不動産業者を紹介してもらう

相続の手続を相談した司法書士や税理士に、懇意にしている不動産業者を紹介してもらうと、希望額に沿った形で売却してもらえることがあります。信頼できる不動産業者を自分でゼロから探すのは時間も手間もかかり、とても大変です。

その点、自分が依頼した専門家からの紹介であれば、信用性も高く、相談もスムーズに進みやすくなります。

また、法律の専門家と普段から関わりのある不動産業者であれば、節税対策も含めて販売戦略を考えてもらうこともできます。

以上のことから、不動産業者を探すなら法律の専門家から紹介してもらうとよいでしょう。

5-3.売却までに相続した不動産の管理はしっかり行う

相続した土地や建物を少しでも高値売りたいなら、売却までしっかり管理することを怠らないようにしましょう。特に空き家の場合、人が住んでいる家と比べると劣化のスピードがとても速くなります。

きちんと管理していればより高値で売れたにもかかわらず、放っておいたばかりに低価格でしか売れなくなり損をしてしまいます。

お金のかかるリフォームを行う必要はありません。定期的に様子を見に行き、掃除や草取りなどをするだけでも劣化のスピードを大幅に遅らせることができます。

不動産をその時に売れる最高価格で売却できるよう、管理にも気を遣うようにしましょう。

6.節税対策を含めた費用のシミュレーションをすれば相続不動産の売却は有利になる

故人から相続した不動産を売却する際は、節税対策を含めた費用のシミュレーションをしておくと有利な価格で売却しやすくなります。

もっとも、実際の価格に極力近い数字で計算するためには、税金に対するさまざまな知識や土地家屋についての専門的な調査・鑑定などが必要です。

これらを相続人がすべて行うと、多大な労力と時間がかかってしまうでしょう。また、苦労して調べたり計算したりしても、慣れていなければ正確な数字を出すことは困難です。

そのため、不動産の売却に関しては、税理士などの専門家の力を借りることをおすすめします。税理士法人チェスターであれば、依頼主に最適な節税対策や不動産の売却方法についてアドバイスができます。相続した不動産を少しでも高く売りたい場合や、売り方が分からない場合には、ぜひご相談ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

その他