遺族年金はいつまで・いくらもらえる?支給条件などわかりやすく解説

家族を養っていた人が死亡したとき、残された家族は遺族年金をもらうことができます。

ただし、家族であれば誰でももらえるわけではなく、一定の条件があります。

遺族年金がもらえる人の条件やもらえる金額は、死亡した人が加入していた年金制度や家族の続柄・年齢などによって決まり、その仕組みは複雑になっています。

この記事では、万が一のときに遺族年金がいつまで・いくらもらえるかをイメージできるように、遺族年金の複雑な制度をわかりやすく解説します。

この記事の目次

1.遺族年金は2種類ある

遺族年金とは国の社会保障制度の一つで、家族を養っていた人が死亡したときに残された家族に支給されます。

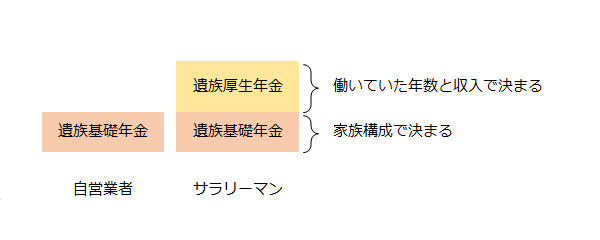

遺族年金には遺族基礎年金と遺族厚生年金の2種類があります。

どの遺族年金がもらえるかは、死亡した人が加入していた年金制度の種類、つまり職業が自営であったかサラリーマンであったかによって決まります。

- ・死亡した人が自営業者であった:遺族基礎年金

- ・死亡した人がサラリーマンであった:遺族基礎年金+遺族厚生年金

遺族基礎年金がいくらもらえるかは、主に残された家族の家族構成で決まります。 遺族厚生年金は、主にサラリーマンとして働いていた年数とその間の収入で決まります。

この章では、それぞれの遺族年金について、年金がもらえる人の要件と年金の額について解説します。

1-1.遺族基礎年金

遺族基礎年金は、死亡した人の職業にかかわらず支給されます。

1-1-1.【遺族基礎年金】死亡した人の要件

遺族基礎年金は、死亡した人が次のいずれかの要件を満たす場合に支給されます。

保険料の滞納があれば支給されないこともあるため注意が必要です。

- 国民年金に加入中であった

- 国民年金に加入していた60歳以上65歳未満の人で日本国内に住所がある

- 平成29年(2017年)7月までに老齢基礎年金を受けられるようになった

- 老齢基礎年金の受給資格期間(※)が25年以上ある

(※:保険料を納めていた期間、免除を受けていた期間、合算対象期間(年金額の算定には含めないものの受給資格期間には含める期間。いわゆるカラ期間)の合計)

上記のaかbの要件に当てはまる場合は、下記の保険料納付要件を満たすことも必要です。

- ●原則:国民年金の加入期間のうち保険料納付済期間が3分の2以上ある

(保険料納付済期間には免除を受けていた期間も含めます) - ●特例:死亡日が令和8年(2026年)3月31日までで死亡時の年齢が65歳未満の人は死亡の前々月までの1年間で保険料の滞納がなければよい

1-1-2.【遺族基礎年金】年金がもらえる人の要件

遺族基礎年金がもらえる人の要件は次のとおりです。

- ・死亡した人によって生計を維持されていた子のいる配偶者(夫でも妻でもよい)

- ・死亡した人によって生計を維持されていた子(両親がともに死亡した場合など)

「生計を維持されていた」とは、同居していたか仕送りを受けていた、または健康保険の扶養親族であったことをいいます。

このほか年収が850万円未満または年間所得655万5千円未満であることも要件となります。

「子」とは、高校卒業に相当する年齢まで(18歳になってから迎える次の3月末まで)、あるいは障害等級が1級・2級の場合は20歳になるまでが対象となります。これらの年齢になっていなくても、結婚すれば対象から外れます。

子のいない配偶者(子が成人した場合も含む)は、遺族基礎年金をもらうことができません。

ただし、遺族基礎年金がもらえなくても、寡婦年金か死亡一時金のいずれかがもらえる場合があります。

詳しくは、「3.その他死亡が原因で支給されるもの」でお伝えします。

1-1-3.【遺族基礎年金】もらえる年金の額

遺族基礎年金の年間の支給額は780,100円を基礎として、子の人数に応じた加算が行われます。

つまり、家族構成によってもらえる年金の額が決まります。

子の加算

- ・1人目と2人目:それぞれ224,500円

- ・3人目以降:1人あたり74,800円

(上記の金額は平成31年(2019年)4月からのものです)

親が死亡して子が遺族基礎年金をもらうときは、1人目については780,100円として計算し、2人目以降に子の加算額を適用します。ただし、それぞれの子がもらう年金の額は全員の分を合算して人数で割ったものとなります。1人目の子だけがたくさんもらって、2人目以降は少ないということにはなりません。

家族構成ごとの遺族基礎年金の年間支給額は以下のとおりです。死亡した人が夫であっても妻であっても金額は同じです。

| 遺族の家族構成 | 遺族年金の年間支給額 |

|---|---|

| 配偶者と子1人 | 1,004,600円 |

| 配偶者と子2人 | 1,229,100円 |

| 配偶者と子3人 | 1,303,900円 |

| 配偶者のみ | なし |

| 子1人 | 780,100円 |

| 子2人 | 1,004,600円 |

| 子3人 | 1,079,400円 |

(注)子が3人以上いる場合は1人増えるごとに74,800円が加算されます。

上記の金額は平成31年(2019年)4月からのものです。

子が一定の年齢に達したなどの理由で遺族基礎年金の支給対象から外れる場合は、子の加算が減額されます。支給対象となる子がいなくなれば、遺族基礎年金をもらうことができなくなります。

1-2.遺族厚生年金

遺族厚生年金は、死亡した人がサラリーマンや公務員であった場合に支給されます。

遺族基礎年金の支給対象であれば、遺族基礎年金とあわせて支給されます。

1-2-1.【遺族厚生年金】死亡した人の要件

遺族厚生年金は、死亡した人が次のaからeのいずれかの要件を満たす場合に支給されます。

短期要件

a.厚生年金に加入中(在職中)であった

b.厚生年金に加入中に初診を受けた傷病で初診日から5年以内に死亡した

c.障害等級1級または2級の障害厚生年金を受けられる人であった

長期要件

d.平成29年(2017年)7月までに老齢厚生年金を受けられるようになった

e.老齢厚生年金の受給資格期間(※)が25年以上ある

(※:保険料を納めていた期間、免除を受けていた期間、合算対象期間(年金額の算定には含めないものの受給資格期間には含める期間。いわゆるカラ期間)の合計)

上記のaかbの要件に当てはまる場合は、遺族基礎年金と同様に下記の保険料納付要件を満たすことも必要です。

- ・原則:国民年金の加入期間のうち保険料納付済期間が3分の2以上ある

(保険料納付済期間には免除を受けていた期間も含めます) - ・特例:死亡日が令和8年(2026年)3月31日までで死亡時の年齢が65歳未満の人は死亡の前々月までの1年間で保険料の滞納がなければよい

厚生年金の保険料は会社が納めるため滞納することはありませんが、就職前または退職後の期間で国民年金の保険料の滞納がある場合には注意が必要です。

1-2-2.【遺族厚生年金】年金がもらえる人の要件

遺族厚生年金がもらえる人は、次に掲げる家族のうち死亡した人によって生計を維持されていた人です。

遺族基礎年金より幅広い範囲の人が定められていますが、続柄ごとに年齢の要件があります。また、先の順位の人が遺族厚生年金をもらえば、後の順位の人はもらうことができません。

| 順位 | 続柄 | 年齢の要件 |

|---|---|---|

| 第1順位 | 妻 | 要件なし(子のいない30歳未満の妻は5年間のみ支給) |

| 夫 | 遺族基礎年金をもらっている場合であって、生計維持者の死亡当時に55歳以上であること(支給は60歳から) | |

| 子 | 高校卒業に相当する年齢まで(18歳になってから迎える次の3月末まで)、障害等級が1級・2級の場合は20歳になるまで | |

| 第2順位 | 父母 | 生計維持者の死亡当時に55歳以上であること(支給は60歳から) |

| 第3順位 | 孫 | 高校卒業に相当する年齢まで(18歳になってから迎える次の3月末まで)、障害等級が1級・2級の場合は20歳になるまで |

| 第4順位 | 祖父母 | 生計維持者の死亡当時に55歳以上であること(支給は60歳から) |

「生計を維持されていた」とは、遺族基礎年金の場合と同様に、同居していた、仕送りを受けていたまたは健康保険の扶養親族であったことをいいます。年収が850万円未満または年間所得655万5千円未満であることも要件となります。

子のいない30歳未満の妻は、遺族厚生年金をもらえる期間が5年間に限られます。

子のいない若い女性は仕事に就いて生活を再建できる可能性がより高いためです。

1-2-3.【遺族厚生年金】もらえる年金の額

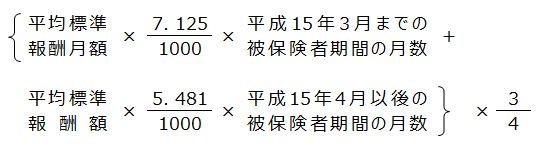

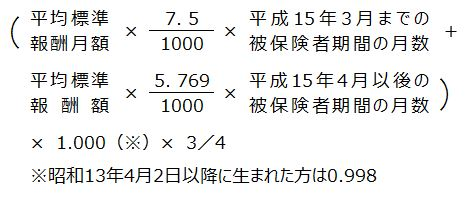

遺族厚生年金の年間の支給額は、死亡した人が厚生年金に加入していた期間の報酬(給与や賞与)の金額から計算されます。

原則では次の【1】の計算式で計算しますが、【2】の計算式で計算した金額の方が多い場合はその金額が支給額となります。

【1】

(画像引用:遺族厚生年金(受給要件・支給開始時期・計算方法)|日本年金機構)

【2】

(画像引用:遺族厚生年金(受給要件・支給開始時期・計算方法)|日本年金機構)

遺族厚生年金の計算に使う報酬の金額は、平成15年(2003年)4月を境に平均標準報酬月額と平均標準報酬額に分かれます。

平均標準報酬月額には賞与が含まれず、平均標準報酬額には賞与を月数で割った金額が含まれるという違いがあります。

遺族厚生年金の年間の支給額の目安は次のようになります(個別の正確な支給額は年金事務所で確認してください)。

| 収入の額 (平均標準報酬額) |

厚生年金に加入していた期間 | |||

|---|---|---|---|---|

| 25年 | 30年 | 35年 | 40年 | |

| 10万円 | 123,323 | 147,987 | 172,652 | 197,316 |

| 20万円 | 246,645 | 295,974 | 345,303 | 394,632 |

| 30万円 | 369,968 | 443,961 | 517,955 | 591,948 |

| 40万円 | 493,290 | 591,948 | 690,606 | 789,264 |

| 50万円 | 616,613 | 739,935 | 863,258 | 986,580 |

(注)支給額の単位は円。

計算を簡単にするため報酬はすべて平均標準報酬額とし、上記【1】の式で計算しています。

(平均標準報酬額×5.481/1000×加入月数×3/4で計算)

- ・死亡した人の要件が短期要件に当てはまる場合(若くして死亡した場合など)

厚生年金の加入期間が300か月(25年)に満たない場合でも、加入期間が300か月あるものとして年金の額を計算します。 - ・死亡した人の要件が長期要件に当てはまる場合(すでに老齢厚生年金をもらっていた場合など)

昭和21年(1946年)4月1日以前に生まれた人について経過措置があり、上記【1】の式の「1000分の7.125」と「1000分の5.481」がそれぞれ増額されます。

1-2-4.【遺族厚生年金】中高齢寡婦加算と経過的寡婦加算

遺族厚生年金の中高齢寡婦加算と経過的寡婦加算は、死亡した人の妻であって一定の要件を満たす人に支給されます。これらの加算は妻がもらうことを前提としており、妻が死亡して残された夫は対象にはなりません。

中高齢寡婦加算は、40歳以上であって遺族基礎年金がもらえない妻の年金を補うものです。

次のいずれかの要件を満たした人は、遺族厚生年金に年額585,100円が加算されます(遺族基礎年金の4分の3に相当します)。

- ・夫が死亡したときに40歳以上65歳未満であって、遺族基礎年金の支給対象となる子がいない

- ・40歳になった時点で子がいるため遺族基礎年金をもらっていたが、子が支給対象から外れたことで遺族基礎年金がもらえなくなった

このほか、死亡した夫の要件が長期要件に該当する場合は、厚生年金の加入期間が20年以上(中高齢の加入特例に該当する場合は15~19年)あったことが必要です。短期要件に該当する場合は、加入期間の要件はありません。

妻が65歳になると自身の老齢年金がもらえるようになるため、中高齢寡婦加算はもらえなくなります。

経過的寡婦加算は、中高齢寡婦加算をもらっていた妻のうち昭和31年(1956年)4月1日以前に生まれた人に対して65歳から支給されます。また、昭和31年4月1日以前に生まれて65歳になってから遺族厚生年金がもらえるようになった妻にも支給されます(夫の加入期間の要件があります)。かつて専業主婦の年金制度への加入は任意であったため、その期間に年金制度に加入していなかったことで減少する老齢基礎年金を補う目的があります。

年間の支給額は妻の生年月日によって異なり、生年月日が遅くなるにつれて減少します。

2.遺族年金がいつまで・いくらもらえるかのシミュレーション

この章では、ある家族を例にして、遺族がもらえる遺族年金の金額をシミュレーションします。遺族年金がいつまで・いくらもらえるかの参考にしてください。

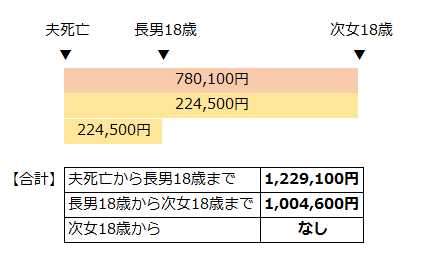

2-1.死亡した人が自営業者であった場合

死亡した夫は自営業者で、過去にサラリーマンになったことはない。

遺族は妻(45歳)と子3人(長女21歳、長男17歳、次女15歳・いずれも障害はない)であった。

死亡した人が自営業者であった場合は、遺族に遺族基礎年金が支給されます。遺族基礎年金の年間支給額は以下のように計算します。

子の加算

- ・1人目と2人目:それぞれ224,500円

- ・3人目以降:1人あたり74,800円

(上記の金額は平成31年(2019年)4月からのものです)

【例1】では子は3人いますが、長女は21歳であるため遺族基礎年金の支給対象にはなりません。また、子が18歳になると(※)支給対象から外れるため、遺族基礎年金の年間支給額は次のように変わっていきます。

- ・当初の年間支給額:配偶者と子2人(長男、次女)の支給額1,229,100円

- ・長男が18歳になった後(※)の年間支給額:配偶者と子1人(次女)の支給額1,004,600円

- ・次女が18歳になった後(※):遺族基礎年金は支給されなくなります。

(※)正確には18歳になってから迎える次の3月末を経過した場合です。

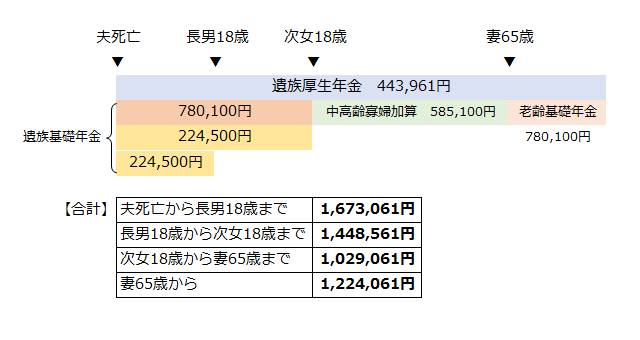

2-2.死亡した人がサラリーマンであった場合

死亡した夫はサラリーマンで、厚生年金の加入期間は30年、その間の平均標準報酬額は30万円であった。

遺族は妻(45歳)と子3人(長女21歳、長男17歳、次女15歳・いずれも障害はない)であった(妻の生年月日は昭和31年(1956年)4月2日以降で経過的寡婦加算の対象ではない)。

死亡した人がサラリーマンであった場合は、遺族に遺族厚生年金が支給されます。

遺族厚生年金の年間支給額は、死亡した人が厚生年金に加入していた期間の報酬(給与や賞与)の金額から計算されます。平均標準報酬額が30万円の場合の支給額の目安は次のようになります。

| 収入の額 (平均標準報酬額) |

厚生年金に加入していた期間 | |||

|---|---|---|---|---|

| 25年 | 30年 | 35年 | 40年 | |

| 30万円 | 369,968 | 443,961 | 517,955 | 591,948 |

(計算方法は「1-2-3.【遺族厚生年金】もらえる年金の額」を参照)

【例2】では遺族基礎年金の支給対象になっているので、あわせて遺族基礎年金も支給されます。

子は3人いますが、長女は21歳であるため遺族基礎年金の支給対象にはなりません。また、子が18歳(※)になると支給対象から外れるため、遺族基礎年金の年間支給額は次のように変わっていきます(【例1】と同様です)。

- ・当初の年間支給額:配偶者と子2人(長男、次女)の支給額1,229,100円

- ・長男が18歳になった後(※)の年間支給額:配偶者と子1人(次女)の支給額1,004,600円

- ・次女が18歳になった後(※):遺族基礎年金は支給されなくなります。

(※)正確には18歳になってから迎える次の3月末を経過した場合です。

遺族厚生年金と遺族基礎年金をあわせた年間支給額は、次のようになります。次女が18歳になって遺族基礎年金がもらえなくなった後は、65歳まで中高齢寡婦加算が支給されます。

- ・当初の年間支給額:遺族基礎年金1,229,100円+遺族厚生年金443,961円=1,673,061円

- ・長男18歳からの年間支給額:遺族基礎年金1,004,600円+遺族厚生年金443,961円=1,448,561円

- ・次女18歳からの年間支給額:遺族厚生年金443,961円+中高齢寡婦加算585,100円=1,029,061円

妻は65歳になると自身の老齢年金がもらえるようになります。妻が自身で厚生年金に加入したことがなく、老齢基礎年金を満額もらえる場合の年間支給額は次のようになります。

- ・妻65歳からの年間支給額:遺族厚生年金443,961円+老齢基礎年金780,100円=1,224,061円

妻が自身で厚生年金に加入していた場合は老齢厚生年金ももらえますが、その分遺族厚生年金は減額されます。詳しい内容は「5.遺族が老齢年金をもらうようになったとき」でお伝えします。

3.その他死亡が原因で支給されるもの

死亡した人が自営業者であった場合は、もらえる遺族年金は遺族基礎年金だけで、支給対象になる子がいなければもらうことすらできません。

ただし、自営業者など国民年金の第1号被保険者が死亡して遺族基礎年金がもらえない場合は、寡婦年金と死亡一時金のどちらかがもらえます。

3-1.寡婦年金

寡婦年金とは、死亡した夫がもらえるはずであった老齢基礎年金の一部を妻に支給するものです。読み方は「かふねんきん」です。

一定の要件を満たすと、妻は60歳から65歳になるまで夫の第1号被保険者の期間だけで計算した老齢基礎年金の4分の3の金額をもらうことができます。

寡婦年金をもらうための条件は以下のとおりです。

死亡した夫の要件

- ・国民年金の第1号被保険者としての保険料納付済期間(免除期間も含む)が10年以上あった

(平成29年(2017年)7月までに死亡した場合は25年以上あった) - ・老齢基礎年金をもらったことがない、または障害基礎年金をもらえるようになったことがない

寡婦年金をもらう妻の受給資格

- ・夫の死亡時に65歳未満である

- ・夫によって生計を維持されていた

- ・結婚の期間が10年以上続いていた(内縁・事実婚でも可)

- ・繰り上げ支給の老齢基礎年金をもらっていない

3-2.死亡一時金

死亡一時金は、自営業者であった人が老齢基礎年金や障害基礎年金をもらわないまま死亡した場合に一度だけ支給されるものです。死亡した人の第1号被保険者としての保険料納付済期間(一部免除の期間も含む)が36か月以上あったことが要件となります。

死亡一時金は、死亡した人と生計が同じであった遺族(生計を維持されていなくてもよい)が次の順番でもらうことができます。

(1)配偶者、(2)子、(3)父母、(4)孫、(5)祖父母、(6)兄弟姉妹

ただし、遺族基礎年金をもらえる遺族がいるときは死亡一時金をもらうことができません。

死亡一時金の金額は、保険料納付済期間に応じて以下のとおり定められています。付加保険料を36か月以上納めていた場合は一律8,500円が加算されます。

| 保険料納付済期間(※) | 死亡一時金の金額 |

|---|---|

| 36か月以上180か月未満 | 120,000円 |

| 180か月以上240か月未満 | 145,000円 |

| 240か月以上300か月未満 | 170,000円 |

| 300か月以上360か月未満 | 220,000円 |

| 360か月以上420か月未満 | 270,000円 |

| 420か月以上 | 320,000円 |

(※)保険料が4分の1免除された月は4分の3か月、半額免除された月は2分の1か月、4分の3免除された月は4分の1か月として数えます。全額免除された月は含めません。

3-3.寡婦年金と死亡一時金はどちらか一方のみ

寡婦年金と死亡一時金の両方がもらえる場合でも、実際にもらえるのはどちらか一方のみです。

死亡一時金をもらうことができるのは死亡日の翌日から2年以内と定められているため、その間にどちらをもらえばよいかを考える必要があります。

4.業務での死亡は労災保険からも支給される

業務の途中や通勤の途中で死亡した場合や、業務が原因となる傷病で死亡した場合は、労災保険からも遺族年金や一時金をもらうことができます。

4-1.労災保険の遺族(補償)年金

労災保険の遺族(補償)年金は、死亡した人によって生計を維持されていた配偶者、子、父母などに支給されます。年金をもらう人が妻であれば条件はありませんが、子や夫、父母などがもらう場合は年齢や障害の有無などの条件があります。

遺族(補償)年金にあわせて、遺族特別年金と遺族特別支給金も支給されます。それぞれの支給額は遺族の人数や死亡した人の給与・賞与の金額によって決まります。

| 給付の種類 | 計算方法 | 受給資格者数 | |||

|---|---|---|---|---|---|

| 1人 | 2人 | 3人 | 4人以上 | ||

| 遺族(補償)年金 | 直近3か月の給与を日割り計算した給付基礎日額をもとに計算 | 153日分(※) | 201日分 | 223日分 | 245日分 |

| 遺族特別年金 | 直近1年間の賞与を日割り計算した算定基礎日額をもとに計算 | 153日分(※) | 201日分 | 223日分 | 245日分 |

| 遺族特別支給金 | 1回のみ支給 | 一律300万円 | |||

(※)55歳以上の妻、または一定の障害がある妻は175日分

なお、遺族基礎年金や遺族厚生年金が支給される場合は、遺族(補償)年金の金額が下記の割合に減額されます。遺族特別年金と遺族特別支給金は満額支給されます。

| 支給される遺族年金の種類 | 遺族(補償)年金の支給割合 |

|---|---|

| 遺族基礎年金 | 88% |

| 遺族厚生年金 | 84% |

| 遺族基礎年金+遺族厚生年金 | 80% |

4-2.労災保険の遺族補償一時金

遺族(補償)年金が受けられない場合、つまり死亡した人が遺族の生計を支えていなかったときは、遺族に遺族(補償)一時金などが支給されます。

| 給付の種類 | 支給額 |

|---|---|

| 遺族(補償)一時金 | 直近3か月の給与を日割り計算した給付基礎日額の1,000日分 |

| 遺族特別一時金 | 直近1年間の賞与を日割り計算した算定基礎日額の1,000日分 |

| 遺族特別支給金 | 一律300万円 |

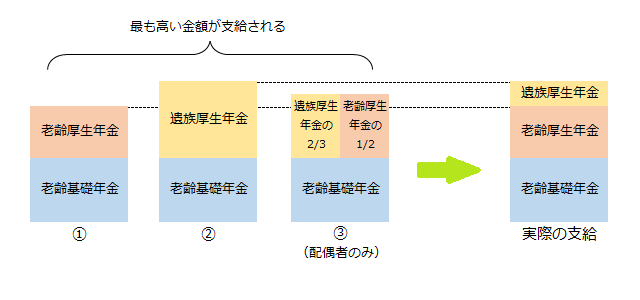

5.遺族が老齢年金をもらうようになったとき

遺族厚生年金をもらっていた遺族が65歳になると、自分自身の老齢年金がもらえるようになります。

このときの年金の支給額は、次のいずれかのうち最も高い金額となります。

- 老齢基礎年金+老齢厚生年金(原則)

- 老齢基礎年金+遺族厚生年金

- 老齢基礎年金+遺族厚生年金の2/3(※)+老齢厚生年金の1/2(配偶者のみ適用)

(※)遺族厚生年金の2/3=死亡した人の老齢厚生年金の1/2

年金の支給額が2または3の金額となる場合は、1の支給額との差額が遺族厚生年金として支給されます。

6.遺族年金をもらうための手続き

遺族年金をもらうためには、遺族が請求の手続きをする必要があります。

遺族基礎年金のみをもらう場合は死亡した人の住所の市区町村役場で、

遺族厚生年金をもらう場合は年金事務所または街角の年金相談センターで手続きをします。

必要な書類は以下のとおりです。詳しいことは提出先の窓口で確認してください。

- ・年金請求書

- ・年金手帳

- ・戸籍謄本

- ・世帯全員の住民票の写し

- ・死亡した人の住民票除票の写し(世帯全員の住民票の写しに含まれる場合は不要)

- ・請求者の収入が確認できる書類(所得証明書、課税(非課税)証明書、源泉徴収票など)

- ・子の在学証明書または学生証など(高校生の子がいる場合)

- ・死亡診断書(死体検案書)のコピー

- ・受け取りを希望する預金口座の通帳など

- ・他の公的年金で年金をもらっている場合は年金証書

(死亡の原因が交通事故など第三者の行為による場合は別途必要な書類があります)

労災保険からの給付を受ける場合についても同様の書類が必要です。

ただし、勤務先の証明が必要になるため、詳しくは勤務先に確認してください。

7.まとめ

以上、死亡した人の遺族がもらえる遺族年金やその他の給付金についてお伝えしました。

遺族年金がいつまでいくらもらえるかの目安はこの記事の内容を参考にしてください。

自分の場合はいつまでいくらもらえるかといった正確なシミュレーションや、年金制度に関する疑問点については、近くの年金事務所や街角の年金センターで相談するとよいでしょう。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

-

その他