- TOP

- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 非上場株式(取引相場のない株式)の相続税評価のすべて

- 非上場株式の相続税評価の3つの評価方式 ~類似業種・純資産・配当還元~

非上場株式の相続税評価の3つの評価方式 ~類似業種・純資産・配当還元~

非上場株式の相続税評価には、以下の3つの評価方法があります。

①類似業種比準方式

②純資産価額方式

③配当還元方式

あなたが相続した非上場株式の評価をするためには大株主か少数株主か、そして会社の規模はどれくらいかということを判断して評価方法を決定する必要があります。

それらの詳しいことは前回の「株式の種類と評価方式の決定。非上場株式を相続したら一番初めにやることとは。」でご説明していますのでご覧ください。

この記事では、これらの方式を使ってどのように相続税の計算をするのか、具体的にご説明していきます。

1. ①類似業種比準方式・②純資産価額方式・③配当還元方式をカンタンに分けると

まずは簡単に計算式を分けます。

①と②は原則的な評価方法、③は特例的な評価方法です。

ここでいう特例的な評価方法とは、カンタンな評価方法という意味です。

配当還元方式のように簡単な計算方式が定められているのは、会社の経営にほとんど関与していない少数株主が非上場会社の財務諸表等を用意することは困難だからです。

①類似業種比準方式や②純資産価額方式の原則的な評価方法では、非上場会社の財務諸表や税務申告書といった大量の資料をもとに1株当たりの株価を計算していく必要があります。

これらの資料を集めるのは、かなりの労力を要しますので、資料を用意する会社側としては何人もいる少数株主のために大量の資料を用意するのが難しいのが現状です。

そのような株主のために、簡便的な評価方法である③配当還元方式が用意されています。

では、具体的に3つの評価方法を見ていきましょう。

2. 類似業種比準方式の計算方法

定義

類似業種比準方式とは、評価しようとする非上場会社と事業内容が類似する業種目に属する複数の上場会社の株価の平均値に、評価会社と類似業種の1株当たりの配当金額、1株当たりの年利益金額、1株当たりの純資産価額の比準割合を乗じて、取引相場のない株式の価額を求める評価方法です。

例えばですが、あなたが車に関する事業を行っていた会社の非上場株式を相続したとすると、トヨタやホンダなどの株式を参考にして価額を決めるといったものです。

本来であれば類似する会社の様々な要素を考慮し1株当たりの評価額を算出すべきですが、すべての要素の検討するのは煩雑であるため、最も基本的な要素である「配当」、「利益」、「純資産」に着目して評価を行います。

計算式

計算式は以下を使います。

類似業種の株価(A)×比準割合(B)×調整額(C)

A~Cまで、詳しく見ていきます。

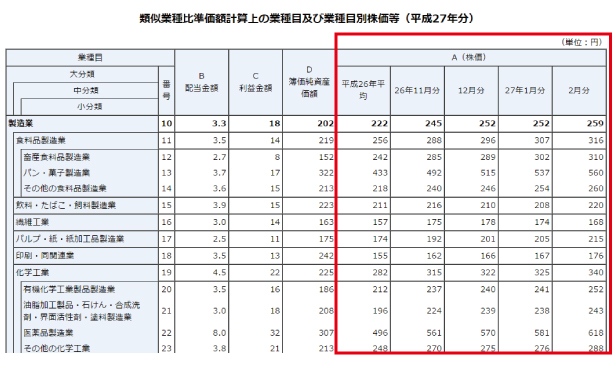

A. 類似業種の株価

国税庁HP「類似業種比準価額計算上の業種目及び業種目別株価等(平成非上場株式の相続税評価の3つの評価方式 ~類似業種・純資産・配当還元~年分)」から、類似業種の株価を求めます。

国税庁のHPより調べると、以下のような株価一覧がでてきます。

ここに乗っている株価の決定方法ですが、平成27年2月に被相続人が亡くなった場合には、2月、1月、12月、平成26年平均の4つの中から、一番低い株価を使います。

B. 比準割合

以下の算式により計算します。

もっとも重視されるのが利益の金額であり、年利益金額だけ3倍をすることからも見られる通り、他の要素よりもインパクトがあります。

この算式にある類似業種の「配当金額」「年利益金額」「純資産価額」はⒶの図にある数字を使用します。

C. 調整額

評価の安全性を図るために、会社の規模によって以下の調整をします。

大会社:70%

中会社:60%

小会社:50%

評価のポイント

評価しようとしている会社がどの業種目に該当するかの判断が重要になります。

会社の業務が多岐にわたり、業種目が簡単に判断できないときは、税理士が独自に業種目を判断するのではなく、会社の業務に精通している担当者に判断してもらうことがよいでしょう。

もし業種目を間違えたまま申告をしてしまえば、申告間違いとして税務署から連絡・さらには計算間違いで最悪の場合、評価額が上がり相続税の支払いが増える可能性もあります。

評価シート

「取引相場のない株式(出資)の評価明細書」

『第4表 類似業種比準価額等の計算明細書』

3.純資産価額方式とは

定義

純資産価額方式とは、評価会社の課税時期現在における資産及び負債をもとに、1株当たりの価額を算出する評価方式のことです。

課税時期現在とは、相続発生時を指します。

貸借対照表の資産と負債の金額を、相続税法上の評価額、および法人税法上の帳簿価額に置き直し、1株当たりの純資産価額を評価します。

計算式

純資産価額方式を使った評価額の計算式は以下になります。

{(相続税評価額による資産の金額-相続税評価額による負債の金額)-法人税等調整額*}÷発行済株式数

*法人税等調整額=(相続税評価額による純資産価額-帳簿価額による純資産価額)×法人税等相当額控除割合(平成27年4月1日以降相続開始の場合は、38%)

今ご紹介したものは税務署に提出する際の厳密な計算式になります。

だいたいの評価額を知りたい場合は、貸借対照表の純資産÷発行株式でだいたいの評価額がわかります。

また、計算はさらに細かく株式の評価に関する要素をピックアップしたうえで計算をしますが、要素や方法の詳しいことは別途記事でご紹介します。

評価のポイント

① 土地がある場合は注意が必要

評価会社が土地を所有している場合には、土地の相続税評価が必要になります。すなわち、対象地の路線価を調べ、奥行価額補正率等の様々な調整を加味したのち、地積を乗じて計算するため、評価が煩雑になります。

② 計算方式に注意

類似業種比準方式の計算で使う純資産価額と、純資産価額方式の計算で使う純資産価額は別物です。

評価シート

「取引相場のない株式(出資)の評価明細書」

『第5表 1株当たりの純資産価額(相続税評価額)の計算明細書』

4.配当還元方式とは

定義

配当還元方式とは、評価会社から受け取る配当金の額にもとづいて、1株当たりの評価額を計算する評価方法のことです。

同族株主等以外の株主及び同族株主等のうち少数株式所有者が取得した株式については、その株式の発行会社の会社規模にかかわらず、年間の配当金額にもとづいて、簡単に1株当たりの評価額を計算することができます。

計算式

年平均配当金額

(直前期の1年間の配当金+直前々期の1年間の配当金)÷2

資本金等の金額

株式を発行している会社の額です

厳密には、資本金だけでなく、資本積立金も含みます。

発行済株式数

会社が発行している株式の数です

自己株式数

会社が自己株式として所有している株式の数です

評価のポイント

・配当金がない会社については、1株当たり2円50銭で評価します。

・記念配当は含みません。

評価シート

「取引相場のない株式(出資)の評価明細書」

『第3表 一般の評価会社の株式及び株式に関する権利の価額の計算明細書』「2.配当還元方式による価額」

まとめ

カンタンに計算式の概要をお話いたしましたが、原則的評価は本1冊になるほど評価の基準があるため計算するのは一苦労です。

一方で、特例的評価であれば、簡単に株価を求めることができます。

また、通常「類似業種比準価額方式 < 純資産価額方式」になるといわれます。

これはどういうことかというと、1株当たりの株価が類似業種比準価額方式の方が安く、その分、相続税額も安くなるというイメージです。

非上場株式の相続税評価のすべて

非上場株式を相続したら一番の問題になるのは、「市場で定められた価格がないため、いくら相続税を支払ったらいいかわからない」ということ。

非上場株式はまず会社や市場の現状を判断して価額を評価。その評価を元にして相続税を計算します。

では、一体どのようにして評価や相続税を求めるのか。

ステップを追っていけば、すべてがわかるよう必要な情報を全てご紹介させていただきました。

非上場株式の相続税評価のすべてを見る