チェスターNEWS

代償金を支払った場合の取得費加算の特例

2013/06/18

関連キーワード: 取得費加算

代償分割とは特定の相続人が財産を相続する代わりに、他の相続人に金銭などを渡す方法です。

相続により取得した財産を相続税の申告期限の翌日から3年以内に譲渡した場合には、支払った相続税額のうち、一部の金額を譲渡所得の金額の計算をする上で取得費に加算することができます。

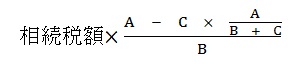

代償分割により代償金を支払う等した場合には下記のように加算額の式に調整が加わるので注意が必要です。

※土地等を譲渡した場合

- A:譲渡した土地等の相続税評価額

- B:譲渡をした相続人の相続税の課税価格+債務控除額

- C:支払代償財産の価額

※土地等以外を譲渡した場合

- A:譲渡した財産の相続税評価額

- B:譲渡をした相続人の相続税の課税価格+債務控除額

- C:支払代償財産の価額

なお、取得費加算の規定は相続または遺贈により取得した財産を譲渡した場合に適用される規定なので代償分割により取得した財産を譲渡した場合には適用にならないのでご注意ください。

【次の記事】:公正証書による贈与