チェスターNEWS

相続放棄による相続権の移動順序

2014/07/10

関連キーワード: 相続放棄

直系卑属が相続放棄する場合と、直系尊属が相続放棄する場合とでは、相続権の移動の順序が異なります。

1.直系卑属が相続放棄する場合

被相続人の子が相続放棄した場合、相続権は相続放棄者の子(被相続人の孫)には移動しません。

相続権が相続人の子から孫に移動するのは、代襲相続となる原因が生じている場合です。

代襲原因は、①相続の開始以前に死亡②相続人の欠格事由に該当③推定相続人の廃除の場合に限られているため、相続放棄の場合は代襲相続は生じません。【図1】

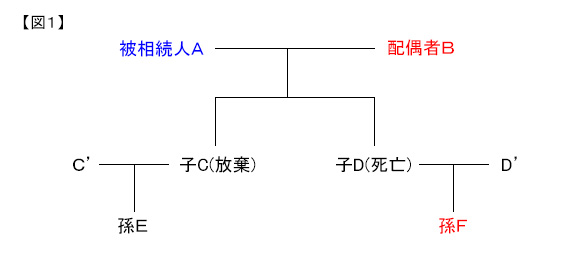

【図1】直系卑属が相続放棄した場合

この場合、相続人は配偶者B及び孫Fになります。

相続開始前に子Dが死亡しているため孫Fは代襲相続人になりますが、子Cの相続放棄は代襲原因に該当しないため、孫Eは相続人になりません。

なお、法定相続人は配偶者B、子C、及び孫Fになります。

2.直系尊属が相続放棄する場合

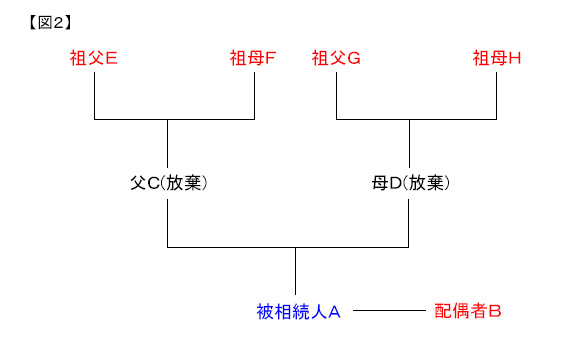

被相続人の父母が共に相続放棄した場合、相続権は相続放棄者の父母(被相続人の祖父母)に移動します。【図2】

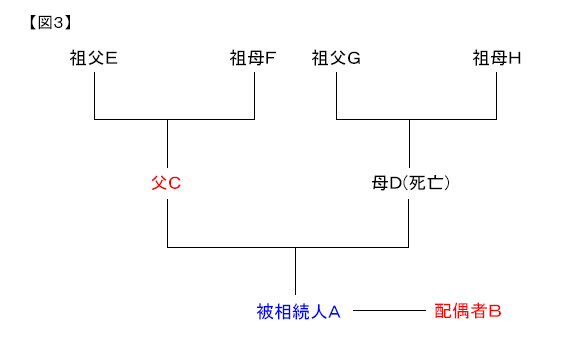

なお、直系尊属の血族相続人には代襲相続が生じず、親等の異なる者の間では被相続人に近い親等の者が先に相続人となるため、父母と祖父母は同時に相続人となることはありません。【図3】

【図2】直系尊属が相続放棄した場合

の場合、相続人は配偶者B、祖父E、祖母F、祖父G、及び祖母Hになります。

被相続人に最も近い親等の直系尊属が共に相続放棄をしているため、相続権は次の親等の直系尊属である祖父母に移動します。

なお、法定相続人は配偶者B、父C、及び母Dになります。

【図3】被相続人に最も近い直系尊属のうち、どちらかに相続権がある場合

この場合、相続人は配偶者B及び父Cになります。

第二順位には代襲相続がないため、祖父G及び祖母Hが相続人となることはありません。

なお、法定相続人も配偶者B及び父Cになります。

【次の記事】:相続開始前後の医療費と入院保険金の所得税と相続税の取り扱い

【前の記事】:負担付遺贈の申告書への記載方法