チェスターNEWS

申告書の提出義務者が提出前に亡くなった場合

2014/06/30

関連キーワード:

相続税の申告期限は亡くなられたことを知った日の翌日から10月を経過する日です。

では、この10月の間に提出義務者である相続人が亡くなった場合はどうなるのでしょうか。

提出義務者が申告書を提出せずに死亡した場合は、その者の相続人(包括受遺者を含む)が、その申告書を提出する義務及びそれに係る税を納付する義務を承継することが、国税通則法第5条に規定されています。

ですが相続税法においては、その原則に対して一定の条件を付した上で、期限が延長されるという特則を設けています。

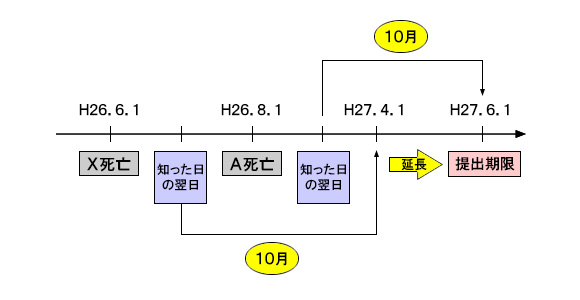

ここで被相続人をX、相続人をA、相続開始日をH26年の6月1日とします。

被相続人Xの相続税の期限内申告書を提出すべきAが申告期限前であるH26年8月1日に申告書を提出せずに亡くなった場合、Aの相続人が提出及び納税の義務を承継します。

承継したAの相続人の被相続人Xの相続に係る提出期限は、被相続人Xの申告期限であるH27年4月1日ではなく、本来の提出義務者であるAの相続開始があったことを知った日の翌日から10月を経過する日、つまりH27年6月1日に延長となります。

また提出を承継した者は、申告期限だけでなく提出先にも注意が必要です。

申告書の提出先は、本来の提出義務者である相続人Aが提出すべきであった場所をそのまま引き継ぐことになります。

相続人Aの相続税申告の提出先とはなりません。

【次の記事】:負担付遺贈の申告書への記載方法

【前の記事】:税制改正後は生前贈与を使った生前対策がより有効になります