チェスターNEWS

固定資産税評価額と相続税の土地評価額は違うの?

2015/04/03

関連キーワード:

1. 固定資産税評価額とは

固定資産税評価額とは、固定資産税及び都市計画税の算出に係る評価額です。

また、不動産取得税や登録免許税の算出にも用います。固定資産税評価額は、その年の1月1日時点での土地及び家屋の所有者に市町村(東京都23区は都税事務所)から送付される、納税通知書に記載されています。

2. 相続税評価額とは

相続税評価額とは、相続、遺贈または贈与により取得した財産に係る評価額です。土地の相続税評価額の算出方法は、①路線価方式、②倍率方式に大別されます。

①路線価方式

路線価方式とは、相続税路線価という各路線(道路)に付されている価格を土地の面積(地積)に乗じ、各種補正率を加味して評価する方法です。相続税路線価は毎年7月に国税庁からその年のものが公表されます。土地を評価する際に用いるものは、相続開始年度(被相続人様がお亡くなりになられた年)の相続税路線価です。国税庁のホームページで、どなたでも簡単に閲覧することができます。地積は、固定資産税の納税通知書や、登記簿謄本で確認することができます。

各種の補正とは、例えば、奥行価格補正率や、不整形地補正率といったものがあります。土地の価値は、一般的に道路から離れて奥に行くほど低くなるため、その価値の低下分を加味するものが前者、土地が正方形や長方形のような綺麗な形状でない場合の価値の低下分を加味するものが後者です。

他にも、容積率や都市計画道路の有無、接する道路の幅員等に応じて、土地の評価額は変わってきます。

相続税路線価の例

②倍率方式

倍率方式とは、固定資産税評価額に、地域、地目ごとに定められている一定の倍率を乗じて計算した金額によって評価する方法です。乗じる倍率は、路線価同様に国税庁のホームページで公開されている、評価倍率表により確認することができます。

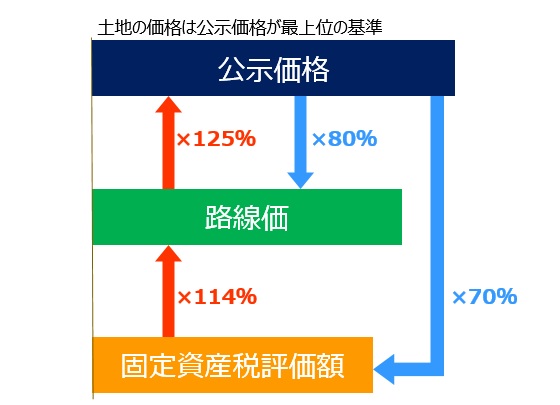

3. 固定資産税評価額と相続税評価額の相関関係

固定資産税評価額と、相続税評価額は異なりますが、両者の間には相関があります。まず、相続税評価額を倍率方式によって算出する場合には、固定資産税評価額が、そのまま計算の基礎となります。また、固定資産税路線価は地価公示価格の約7割、相続税路線価は地価公示価格の約8割程度となるため、固定資産税評価額から、その割合を割り戻すことにより、大まかな相続税評価額の目安を知ることができます。

例えば、固定資産税評価額が1,000万円の土地の場合、以下のようになります。

10,000,000 ÷ 0.7 × 0.8 ≒ 11,428,571

各種補正率等を加味した正確な相続税評価額は、実際に各種図面を取得しその土地ごとの個別の要因を勘案するため、簡単に算出することはできません。しかしこのように、固定資産税評価額を1.14倍することで、相続税評価額の大体の目安とすることができます。

【次の記事】:マイナンバー導入で、相続が大きく変わる!