チェスターNEWS

取引相場のない株式の評価について改正通達公表

2017/06/27

関連キーワード: 非上場株式

平成29年度税制改正大綱で見直しが検討されていた取引相場のない株式の評価方法について、平成29年4月27日付課評2-12ほか「財産評価基本通達の一部改正について(法令解釈通達)」が公表されました。

新たな評価方法は、平成29年1月1日以後に相続、遺贈又は贈与により取得した財産の評価に適用されることとなります。

改正通達とともに、通達改正の概要も公表されています。以下が見直し内容と概要になります。

1.類似業種比準方式の見直し

<内容>

(ア)類似業種の株価について、現行に課税時期の属する月以前2年間平均を加える。

(イ)類似業種の配当金額、利益金額及び純資産価額について、連結決算を反映させたものとする。

(ウ)配当金額、利益金額及び純資産価額の比重について、1:1:1とする。

<概要>

(ア)最近の株価の動向を踏まえると、株価の急激な変動を平準化するには、2年程度必要と考えられること及び現行においても課税時期が12月の場合には、前年平均株価の計算上、前年の1月までの株価を考慮しており、実質的に2年間の株価を考慮していることから、課税時期の属する月以前2年間の平均株価を選択可能とした。

(イ)上場会社については、連結決算に係る財務情報を公表することが原則義務付けられており、投資判断に当たりその情報も重視されて株価の形成要素となっていると考えられることから、より適切な時価を算出するため、類似業種の比準要素の数値について、連結決算を反映させることとした。

(ウ)上場会社のデータに基づき、個別の上場会社について、配当金額、利益金額及び純資産価額の比重をどのようにすると最も当該上場会社の株価に近似する評価額を導くか、それぞれの要素の比重を変えて検証作業を行った結果、1:1:1という比重が最も実際の株価と評価額との乖離が少なく、適正に「時価」が算出されると認められたことから、これを踏まえて類似業種比準方式の算式を改正した。

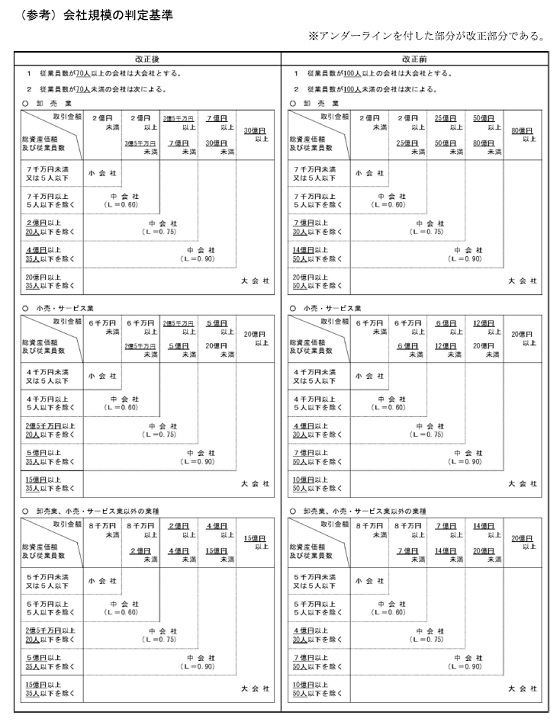

2.会社規模の判定基準の見直し

<内容>

取引相場のない株式等を評価する際の会社規模の判定基準における大会社及び中会社の総資産価額、従業員数及び直前期末以前1年間における取引金額について、近年の上場会社の実態に合わせて改正した。

<概要>

国内証券市場については、マザーズ、JASDAQ等の新興市場が創設され、更に、近年、新興市場を含む金融商品取引所が順次再編されており、上場審査基準も見直しが行われ、上場会社の実態にも変化が生じている。そこで、近年の上場会社の実態に合わせて、現在の上場審査基準を基に規模区分の金額等の基準を見直すこととした。

<参考>

会社規模の判定基準

【次の記事】:法定相続情報証明制度について

【前の記事】:平成29年度税制改正大綱情報 ~広大地評価の見直し~