チェスターNEWS

29年度税制平成改正 事業承継税制の雇用確保要件の緩和

2017/02/21

関連キーワード: 事業承継

※事業承継税制は平成30年4月1日以降改正されています。改正内容はこちらをご参照下さい。

事業承継税制とは、非上場株式の相続税・贈与税の納税猶予及び免除の特例制度のことで、中小企業の後継者が、現経営者から会社の株式を承継する際の、相続税・贈与税の軽減制度のことをいいます。

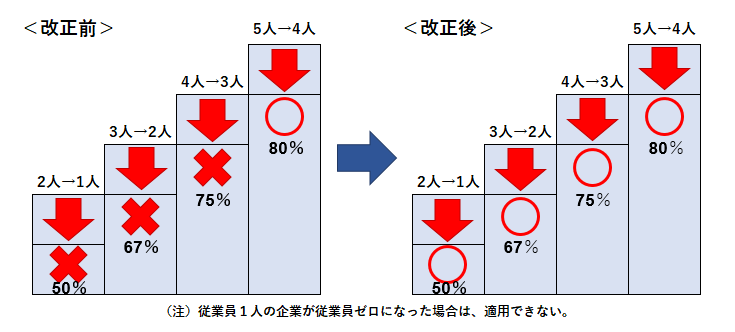

事業承継税制では、適用要件の複雑さ、手続きの煩雑さに加えて、要件を満たさなくなった場合に、猶予されていた税金に一括納付を課されるというリスクがあります。とくに5年平均で雇用の8割を維持しなければならない雇用確保要件は、従業員の少ない企業にとっては要件を満たすことが困難なものでした。

しかし、29年度改正では維持すべき常時使用従業員数の算定方法が改正され、維持すべき従業員数の算定において生じる端数が切り上げから切り捨てに変更されました。

常時使用従業員数が、従業員数2人の会社では改正前は2人であったのが改正後は1人に、従業員数3人の会社では改正前は3人であったのが改正後は2人に、従業員数4人の会社では改正前は4人であったのが改正後は3人になります。改正前は従業員数4人以下の企業では実質100%の雇用を維持しなければなりませんでしたが、改正後は1人従業員が減っても要件を満たすことができるようになりました。

この改正は平成29年1月1日以降に相続もしくは遺贈または贈与により取得する財産に係る相続税または贈与税について適用されます。平成28年以前の相続等に関する雇用確保要件等の緩和措置が適用できるかどうかはまだ検討中となっているため、経過措置の内容が注目されるところです。

【次の記事】:調査通知以後の全ての修正申告に加算税を賦課

【前の記事】:法務省「法定相続情報証明制度」新設へ