チェスターNEWS

「私道も小規模宅地等の特例の適用がある?」

私道に小規模宅地等の特例は使えるでしょうか。

私道にも不特定多数の人が利用する私道、所有者だけが利用する私道、特定の者だけが利用する私道など、利用する人が限定されるケースや、限定されないケースによる違いにより評価方法が異なります。

通り抜けが出来るような不特定多数の人が利用する私道については、公共の用に供されていると考えられますので相続税の課税の対象とはなりません。また、行き止まりの私道であってもその先に公民館やバスの停留所があるなど不特定多数が利用する私道についても通り抜け私道同様に課税の対象とはなりません。

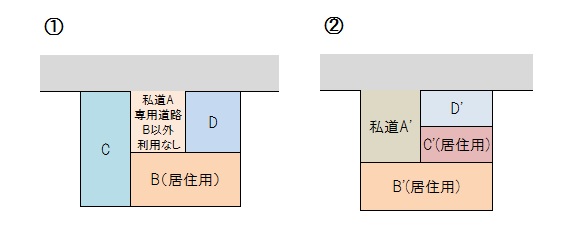

逆に、所有者だけが利用する私道(下図①)は居住者Bの専用通路になっていて、仮に筆が分かれていたとしても敷地の一部となっています。このような場合には私道A部分も自用地としての評価となります。自用地ですから小規模宅地等の特例の対象ですが、私道としての減価はありません。

次に特定の人が利用する私道ですが、その私道を利用している人が道路周辺の人に限定されるものになります。下図②で説明しますと私道A’はC’,D’,B’の3軒が利用している私道です。かつB’,C’にとってはこの私道がないと公道へ出ることができません。このようなB’,C’の土地の維持・効用を果たすために必要不可欠なものについては土地の共有持分についても私道で自用地評価の30%とした上で、さらに小規模宅地等の特例の対象とすることができます。

【次の記事】:特定受遺者は債務控除が受けられない

【前の記事】:家族名義の預金の相続財産への計上の要否の判断