チェスターNEWS

「都市計画道路予定地」及び「電話加入権」に係る相続税評価の見直し

1.はじめに

令和3年4月20日(火)~5月19日(水)に、国税庁は「「財産評価基本通達」の一部改正(案)に対する意見公募手続の実施について」と題してパブリック・コメントを公開しました。

「パブリック・コメント(意見公募手続)」とは、国の行政機関が政令等を定める際、事前にその政令等の案を「e-GOVパブリック・コメント」に公表し、国民の意見を広く募集する制度のことです。

そして、提出された国民の意見を考慮し、反映できるものについては意見を取り入れて案の修正を行い、政令等を定めると同時期に提出された意見や考慮内容などをインターネット上で公示します。

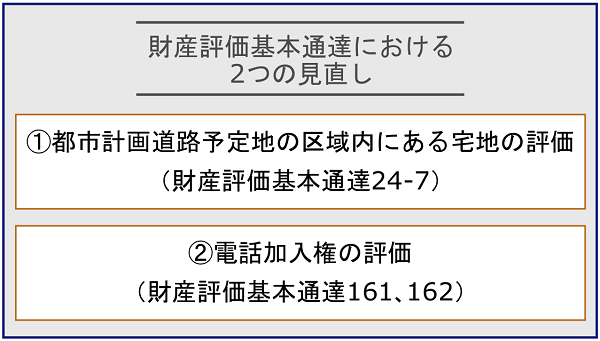

今回、国税庁がパブリック・コメントを行ったのは、相続税や贈与税(以下、相続税等)の課税価格の計算の基礎となる財産の評価に係る「財産評価基本通達」における、以下の2つの見直しについてです。

本稿では、「財産評価基本通達」における、上記2つの見直しについて解説をします。

なお、意見の募集は既に終了しており、適用時期については「令和3年1月1日以後の相続・遺贈・贈与(以下、相続等)により取得した財産の評価に適用する」とされています。

2.都市計画道路予定地の区域内にある宅地の評価の見直し

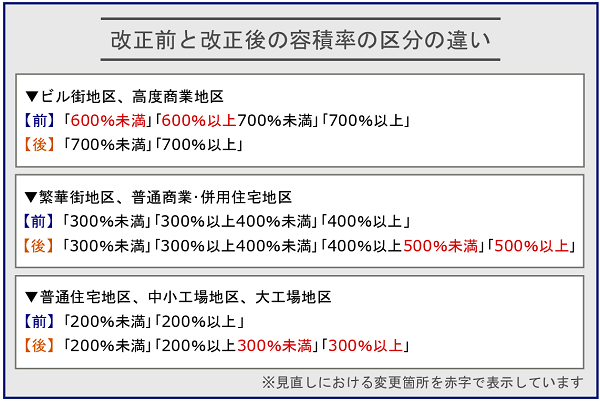

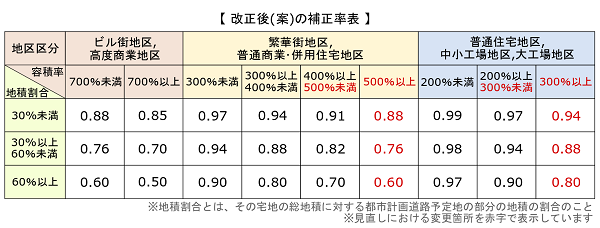

都市計画道路予定地の区域内にある宅地の評価については、相続等で取得した土地の評価を行う際に適用される、「補正率」についての見直しが行われます(財産評価基本通達24-7)。

今回見直しが行われる背景として、平成14年に補正率が設けられてから一度も見直しがされていなかったことが挙げられます。

見直しについては、外部の専門家による調査の上、「容積率の区分」及び「補正率」について行われています。

3.電話加入権の評価の見直し

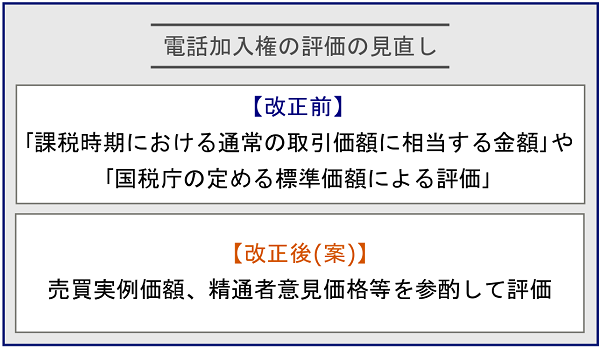

電話加入権の評価については、以下のような見直しが行われます(財産評価通達161)。

現行の「国税庁の定める標準価額による評価」については、「財産評価基準書」において都道府県別の評価額が確認できるものの、近年は一律1,500円とされていました。

今回の見直しによって現行の評価方法を廃止し、電話加入権の評価を「売買実例価額等による評価」へ変更し、また、家庭用動産等(1個又は1組5万円以下)に含めて一括評価・申告することが認められる予定となっています(財産評価基本通達128)

また、「特殊な番号(呼称しやすい番号や誰もがいやがる番号)」については、現行では「上記電話加入権の評価により評価した価額を基として売買実例価額、精通者意見価格等を参酌して、適宜増減した価額によって評価する」と定められていましたが、電話加入権の評価の見直しに伴いこの項目は削除が予定されています(財産評価基本通達162)。

4.さいごに

今回、国税庁がパブリック・コメントを行った「財産評価基本通達の一部改正について(法令解釈通達)」は、あくまで「改正案」です。

実際に制定される際には提出された意見が考慮され、内容が修正・変更される可能性もありますが、見直しが行われることは決定しています。

令和3年1月1日以降の相続等において取得する財産に、「都市計画道路予定地の区域内にある宅地」や「電話加入権」が含まれる方は、今後の最新情報を必ず確認しましょう。

【次の記事】:【コロナ関連】申告期限の個別延長の手続き方法が変更(令和3年4月16日以降)