チェスターNEWS

借家権の評価

1 借家権とは

借家権とは、一般的に建物を賃借する権利のことです。

また、借家権は、借地借家法で保護されています。

借地借家法では、賃借人の権利として、次のような対抗力が認められています。

➀建物の賃貸人が建物賃貸借契約の解約や契約更新を拒絶する場合、「正当の事由」が認められる場合でなければ、することができません(借地借家法28条)

②建物の賃貸借は、その登記がなくても、建物の引き渡しがあれば、第三者に対抗できます(借地借家法31条)

③建物の賃貸人の同意を得て建物に付加した造作(※)は、契約終了時において買取請求権(時価で買い取るべきことを請求する権利)が認められます(借地借家法33条)

④居住の用に供する建物の賃借人が相続人なく死亡した場合、内縁の妻などの同居者による賃借権の継承が認められます(借地借家法36条)

※造作とは、建物に付加された物件で、賃借人の所有に属し、かつ、建物の使用に客観的便益を与えるものをいい、賃借人がその建物を特殊の目的のために付加した設備を含まない(最判昭29年3月11日)

2 借家権の評価

Ⅰ 借家権の価額

借家権の価額は、次の算式により計算した価額によって評価されます。ただし、この権利が権利金等の名称をもって取引される慣行のない地域にあるものについては、評価しないこととされています。

※1:借家権割合は、以前は国税局長が定める割合で、国税局ごとに異なっていることがありましたが、現在は全国一律30%となっています。

※2:賃借割合とは、まず、当該家屋の各独立部分の床面積の合計をⅩとして、そのⅩのうち賃借している各独立部分の床面積の合計をYとします。この場合に、YをⅩで割ったもの(Y/Ⅹ)が賃借割合となります。

Ⅱ 家屋の価額

家屋の価額は、以下のように家屋の種類によって異なります。

ⅰ)一般的な家屋(財産評価基本通達89)

一般的な家屋の評価は、当該家屋の固定資産税評価額に財産評価基本通達別表1に定める倍率1.0倍を乗じた価額とします。

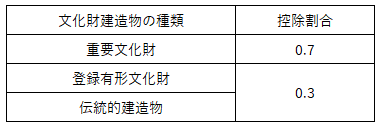

ⅱ)文化財建造物である家屋(財産評価基本通達89-2)

文化財建造物である家屋の評価は、固定資産税評価額から固定資産税評価額に文化財による次の区分による倍率を乗じた価額を控除した価額とします。

ⅲ)附属設備(財産評価基本通達92)

家屋には、様々な附属設備があります。附属設備の評価は、家屋と一体となって評価するものもあれば、家屋と別個の財産として評価するものがありますので、これらを勘案した上で評価することになります。

Ⅲ 取引慣行や実務的判断

前述のように、借家権の価額は、借家権として取引される慣行がある地域で算出されます。借家権を権利金などの名称で取引の慣行のない地域にあるものについては評価しません。ただ、その地域については明確ではありません。賃借権との区別もあいまいです。借家権という名称で、取引されるような高度な繁華街などを除いた一般的な借家権に対する権利は評価しなくてもいいのではないかという考えもあります。

また、貸家の評価(財産評価基本通達93)は、その家屋の固定資産税評価額から固定資産税評価額に対して一律に借家権割合(30%)を乗じた価額を控除した価額で評価します。

ただ、家屋が非常に古い場合、その家屋の借家権を固定資産税評価額の30%で評価することについては、疑問が生じるところです。とはいえ、家屋が非常に古くても、立地によっては、店舗利用できるなどにより、その家屋の借家権がとても高額で取引されることもあるようです。こういった場合には、むしろ、営業権の評価を検討する必要があるのではないかと考えられます。

【次の記事】:準確定申告の電子申告手続き