チェスターNEWS

新型コロナウィルス感染症対応休業支援金は非課税に

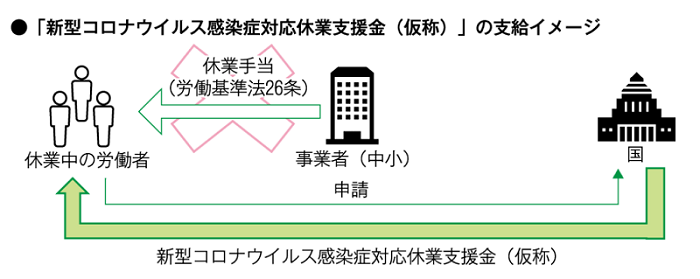

1 新型コロナウィルス感染症対応休業支援金が創設

「新型コロナウィルス感染症対応休業支援金」(仮称) が創設されます。

この支援金は、新型コロナウィルス感染症拡大の影響による休業期間中に「休業手当(労働基準法26条)」の支払を受けていない従業員等に対応するためのものです。

2 新型コロナウィルス感染症対応休業支援金は非課税に

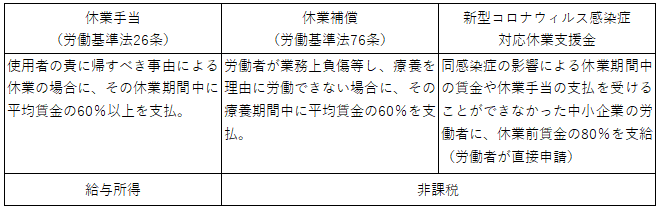

「休業手当」と「新型コロナウィルス感染症対応休業支援金」は、休業中の従業員等に支払われるという点では共通していますが、課税関係については異なる形になるようです。

つまり、休業手当については、給与所得として源泉徴収の対象となりますが、新型コロナウィルス感染症対応休業支援金については、非課税とする方向で調整されているとのことです。

3 新型コロナウィルス感染症対応休業支援金は労働者が直接申請

新型コロナウィルス感染症対応休業支援金は、休業手当等の支払を受けていない中小企業の労働者が対象となり、労働者が国に対して直接申請する仕組みとなる予定です。

4 まとめ

「新型コロナウィルス感染所対応休業支援金」等の課税関係をまとめると、以下のようになります。

【次の記事】:<新型コロナ緊急経済対策>生産性革命の実現に向けた固定資産税の特例の拡充・延長