チェスターNEWS

キーワード「相続税申告」を含む記事 掲載数 10 件

2018/05/26

法定相続情報証明制度の利用範囲拡大に伴う変更点~相続税申告の添付書類の範囲拡大~

1.はじめに 平成30年4月1日から、法定相続情報証明制度の利用範囲拡大のために、次の3点について取り扱いが変更となっています。 ① 被相続人(亡くなった人)との続柄の記載について ② 被相続人の最後の本籍の記載について ③ 相続登記等における相続人 […]

2017/07/12

相続人に障害者がいる場合の遺産分割と相続税申告

相続手続きの際に、法定相続人の中に障害者がいる場合、「遺産分割」と「相続税申告」において、通常とは異なる点があるため、注意が必要です。 特に意思能力に問題がある障害を持つ相続人がいる場合、相続発生後から手続きをすると、10ヵ月以内の相続税申告に間に合 […]

2017/06/22

「原本」か「コピー」か!相続税申告書の添付書類

相続税申告書の添付書類として税務署に提出する書類のうち、原本を提出しなければいけないものとコピーでもよいものがあります。ここでは、主なものを具体的に紹介します。 ※ 平成30年4月1日以降に提出する相続税申告書から、税務署に提出する戸籍謄本は原本では […]

2017/01/24

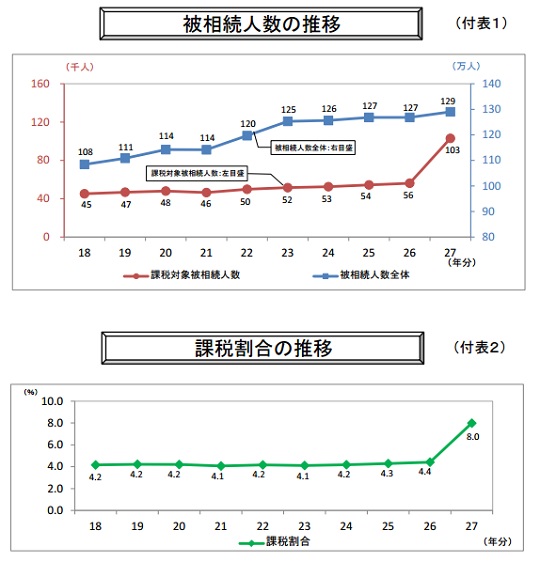

相続税の課税対象者数が過去最高人数を記録 ~例年の約2倍に~

国税庁より、平成27年分の相続税の申告状況についての発表があり、平成27年分の相続税の課税対象者数が平成26年分の56,239人から、約2倍の103,043人となり、被相続人における相続税の申告書の提出にかかる被相続人数の割合である課税割合も、4.4 […]

2016/12/26

財産評価 総則6項の運用体制

通常、相続税の財産の評価にあたっては、特別な定めがある場合を除き財産評価通達に基づき評価されます。しかし、財産評価通達によらないことが相当と認められるような特別な事情がある場合、総則第6項の適用が見込まれます。 総則第6項とは、財産評価基本通達第6項 […]

2016/11/08

現金(手許現金)は相続税申告で計上が必要か?

相続税の対象となる財産は相続開始日時点で故人が所有していた全財産となりますが、例えば財布の中の現金やタンスに隠しておいた現金も対象になります。 この点、税務署が家の中にある現金の額まで分からないという声もありますが、実際に分からないということもあると […]

2016/10/18

相続税の申告義務が見込まれる者に「相続税の周知文」が送付される

平成27年1月1日以後の相続税の改正に伴って、東京国税局では「相続税の申告案内」を見直して新たに「相続税の周知文」という文書を納税予定者に送付する取り組みが始まっています。 この相続税の周知文は従来よりも対象者が広がる予定で、一定の要件を満たしたもの […]

2015/03/16

相続税申告を税理士に依頼せず、自分で行うことはできるか?

■相続税申告は自力でできるか? 相続税申告を税理士に依頼せず、自力で行うことは不可能なのでしょうか? 所得税をはじめとした各種の税金は、自分で申告して自分で払うことが前提となっています。会社員の場合、その煩雑な手続きを、会社がまとめて代わりにやっ […]

2015/03/13

相続税申告における納付書の書き方・記載例

【相続税申告における納付書記載例】 1.年度 こちらは、納付日の属する会計年度を記載します。 会計年度とは、国が収入及び支出の状況を明らかにするために便宜的に区分した1年の期間を指します。 例えば、平成30年4月1日から平成31年3月31日までに納付 […]

2015/03/09

相続税申告手続き、どんな税理士に頼めばいい?

■法人税に詳しい税理士が、相続税を知っているとは限らない! 一般的に相続が発生し、相続税申告の必要があると、家業でお付き合いのある税理士や知人から紹介される税理士に申告を依頼される方が多いようです。しかし、税法ごとに必要とされる知識は大幅に異なりま […]