- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 非上場株式(取引相場のない株式)の相続税評価のすべて

- 【基礎】類似業種比準方式を使った非上場株式の評価方法の考え方

【基礎】類似業種比準方式を使った非上場株式の評価方法の考え方

前回までの記事で非上場株式の評価には

①類似業種比準方式

②純資産価額方式

③配当還元方式

の3つがあり、評価する非上場会社の規模や株主の状況によってどの評価方法を選択するのかをみてきました。

非上場株式の評価方法の決定をまだ見ていない場合は「【会社区分別】非上場株式の評価方法を決定する方法まとめ」 をチェックしてください。

ここからは具体的な評価方法の一つである類似業種比準方式の評価方法をご説明します。

1.類似業種比準方式とは?

類似業種比準方式とは評価対象の株式と事業内容が類似している上場会社(以下「類似業種」とします)の株式の価額を参考にして評価対象の非上場会社(以下「評価会社」とします)の1株あたりの評価額を決定する評価方法です。

ただし、業種や規模が似ているからといって単純に類似する上場株式と同じ評価額とすることは適当ではありません。

非上場株式の評価額は、一般に上場株式よりも低いものと考えられます。相続した非上場株式の状況が上場している時価5,000円の企業と似ているので、同じく時価を5,000円と判断し相続税の申告をしてしまうと、過大申告として税金を余計に納付することとなってしまいます。

相続税の税額を抑えるためにも、非上場株式の評価は慎重かつ正確に行う必要があります。

正確な価額を求めるためには、上場株式の時価を参考にしつつ、さまざまの要素を考慮して一定の調整を行うこととなります。

この調整を行う算式が複雑であるため、一般に非上場株式の評価は難しいと言われています。

実際の相続税の申告では一つ一つの評価要素を求めながら計算を行っていくことになりますので、次から個別の評価要素をご説明します。

2.評価要素は「株価」、「配当」、「利益」、「純資産」の4つ

非上場株式の評価を行う上で必要となる要素は、

「株価」、「配当」、「利益」、「純資産」

の4つです。

このうちで評価会社に類似する上場会社に関する要素は

・「株価」

評価会社と評価会社に類似する上場会社の双方に関する要素は

・「配当」、「利益」、「純資産」

となります。

イメージとしては評価会社に類似する上場会社の相続開始時の「株価」に、評価会社に類似する上場会社と評価会社の状況を「配当」、「利益」、「純資産」の3つの要素で加味することで、評価会社の株式の適正な時価を求めようとするものです。

さらにこの株式の時価に評価会社の規模に応じた一定の調整率(規模に応じて70%、60%、又は50%)を乗じることで類似業種比準方式による評価額を求めます。

上記を踏まえた評価算式は以下のようになります。

3.要素① 類似業種の各要素について(類似業種の「株価」、「配当」、「利益」及び「純資産」)

それでは上記の要素の内、類似業種の要素である「株価」、「配当」、「利益」及び「純資産」についてご説明いたします。

これらの要素は国税庁が毎月公表をしているため、その数値を使用することになりますが、株価については次の金額のうち最も低い金額を選択することが認められています。(財産評価基本通達182)

①課税時期の属する月の類似業種の株価

②課税時期の属する前月の類似業種の株価

③課税時期の属する前々月の類似業種の株価

④類似業種の前年平均株価

▼参照

国税庁HP

ここで問題となるのは、類似業種とは何をもって評価会社と事業内容が類似していると言えるのかについてです。

これも評価会社の業種目は国税庁が「日本標準産業分類の分類項目と類似業種比準価額計算上の業種目との対比表」を公表しているのでこの表を参考に業種目の判定を行います。

4.要素② 評価会社の配当金額

上記の説明で類似業種に係る各要素は求めることができました。次にいよいよ評価会社の各要素について求めていきます。

まず要素の価額の算定にあたって使用する発行済株式総数は資本金等の額を50円で除した株式総数として使用します。これは上記の類似業種の各要素の価額が1株当たり50円として公表されているため、それとの整合性から評価単位を統一しています。なおこれについては後程調整をして元に戻します。

また評価会社の各要素を求めていく上で、評価会社の法人税申告書の数値を使用しますので、直近3期分の申告書をご準備いただく必要がございます。

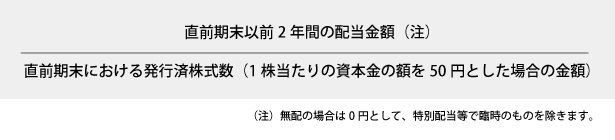

配当金額について

評価会社の1株(50円)当たりの配当金額は次の算式により求めます。

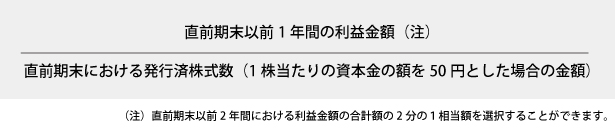

利益金額について

評価会社の1株(50円)当たりの利益金額は次の算式により求めます。

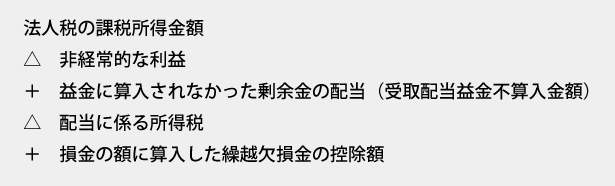

なおここにおける利益金額とは企業会計上の利益ではなく、法人税法上の課税所得金額をベースにして計算した利益を指します。

この利益をどのように求めていくのかは一つの論点となり別のコラムでご説明していきますが、イメージとしては

といった調整を行って求めます。

純資産価額

評価会社の1株(50円)当たりの純資産価額は次の算式により求めます。

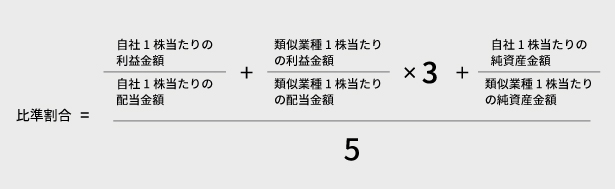

5.最終算式

上記により類似業種比準価額を求める要素が算出されました。ここで復習なのですが類似業種比準方式による評価算式は下記であるとご説明致しました。

この算式のうち、配当、利益及び純資産を考慮した割合(比準割合)の具体的な算式は下記のようになります。

この算式は、「配当」「利益」「純資産」の各要素について、類似業種と評価会社の割合を求めようとするものです。それぞれの要素を均等に考慮するのであれば分母は「3」で除すれば良いのですが、会社の特性を考慮する上で利益については他の要素の3倍上乗せして考える事とされていることから分母には「5」を除します。

なお、こうして求めた最終値は10.5円のように10銭未満を切り捨てます。

これでようやく類似業種比準方式により評価額は求められたわけですが、最終調整が残っています。上記の要素を求める際に、全ての要素を1株当たりの資本金の額を50円として求めているためその最後に評価会社のベースに戻すため、

を行って最終値を求めます。

6.総括

類似業種比準方式による評価額の求め方、いかがだったでしょうか。

このコラムでは類似業種比準方式の全体計算の仕方をご説明するために、各要素については若干簡略化しております。実際の評価ではこれらの要素の算出については多くの検討事項がございます。

さらに非上場株式の評価額を低くするには、上記に出てきたような評価会社の配当や利益といった要素が絡み合っていることから、節税対策としては評価会社の会計処理や法人税への影響を見据えた全体的なコンサルティングが必要となってきます。

非上場株式の相続税評価のすべて

非上場株式を相続したら一番の問題になるのは、「市場で定められた価格がないため、いくら相続税を支払ったらいいかわからない」ということ。

非上場株式はまず会社や市場の現状を判断して価額を評価。その評価を元にして相続税を計算します。

では、一体どのようにして評価や相続税を求めるのか。

ステップを追っていけば、すべてがわかるよう必要な情報を全てご紹介させていただきました。

非上場株式の相続税評価のすべてを見る