- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 借地権と相続税

- 借地権の認定課税とは

借地権の認定課税とは

前回、借地権の権利金、通常の地代、相当の地代、について解説しました。

カンタンにまとめると、

権利金・・・借地契約の際に借主(借地権者)が貸主(地主)に支払う一時金

通常の地代・・・底地に対応する地代

相当の地代・・・権利金を支払わない場合に、土地全体に対応する地代

通常、権利金や地代のやりとりがあれば、それに応じて所得税、法人税等の課税があるはずです。

しかし仮に、借地契約があるにも関わらず、適正な権利金や地代のやりとりが無い場合はどうなるのでしょうか?

このような場合は、権利金などがあったものとみなして税金が課せられます。

これが、借地権の認定課税です。

今回は認定課税についてご説明していきます。

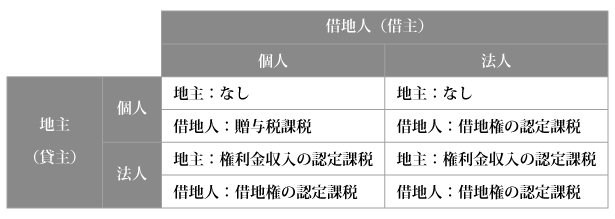

1)権利金の認定課税

権利金の認定課税については、借主、貸主が法人か個人かによって、以下のように取扱いが変わります。

なお、権利金のやりとりが無くとも、代わりに相当の地代のやりとりがある場合には、権利金の認定課税は行われません。

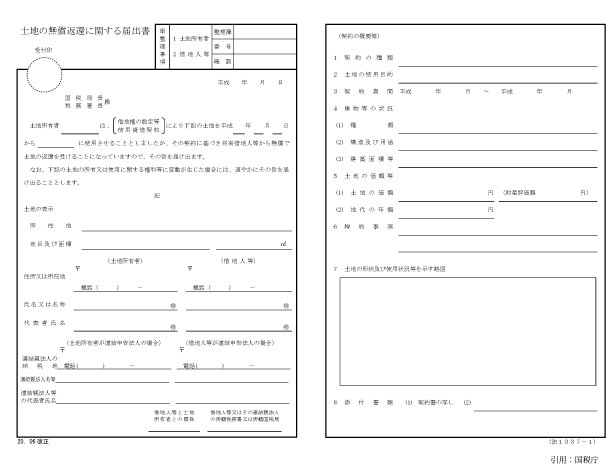

2)無償返還の届出:認定課税がなくなる届出とは

権利金のやりとりが無く、相当の地代のやりとりも無い場合であっても、「無償返還の届出」を行えば、権利金の認定課税は行われません。

これは、将来には土地が無償で返還されることを、借主と貸主が連名の書面で税務署に届け出ることです。

無償返還の届出は、借地契約を締結した後遅滞なく行う必要があります。

*土地の無償返還に関する届出書

3)相当の地代の認定課税

上記のように無償返還の届出をした場合、権利金の認定課税はされませんが、その場合であっても、相当の地代のやりとりは行わなければなりません。

もし、相当の地代のやりとりが無かった場合には、それがあったものとみなして、相当の地代についても認定課税が行われます。

相当の地代についても、権利金の認定課税と同様、当事者が法人か個人かによって取り扱いが変わってきますが、結論として、実質的に認定課税の効果が生じるのは、法人の地主の場合のみになります。

借地権と相続税

- 貸している土地の上に他人の家が建っている

- 建てている家の土地は人から借りている

借地権がある土地を相続した場合は、評価が複雑で土地の価額を求めるのが難しいです。

どのようにして借地権のある土地の価額を求めるのか、そして相続税はいくらになるのか。

土地の評価方法や評価明細書の書き方などの情報を公開しています。

借地権と相続税をみる