- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 相続税における税務調査のすべて

- 調査結果に納得がいかなかった場合

調査結果に納得がいかなかった場合

税務調査の結果、税務署側の指摘事項に納得がいかなかった場合には、どのようにすれば良いのでしょうか。

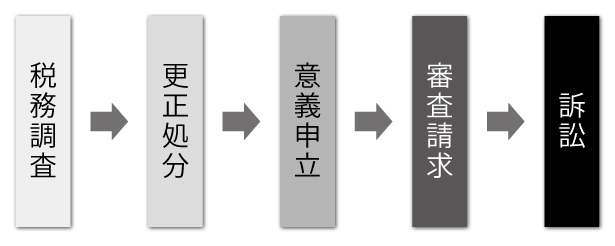

まず、調査結果に納得がいかなかった場合には、納税者側で修正申告をしないと、税務署側が“更正(こうせい)処分”を行ってきます。

書面にて、いついつまでにいくらを追加で納税してくださいという物が納税者のもとに送付されます。

一旦追加税額を納めて、その後に異議申立を行います

通常は、この処分内容に納得がいかない場合であっても、一旦、追加で納税を行います。理由としては、後日、納税者側の言い分(異議申立)が認められればこの納めている税額も取り戻すことができるからです。

ただ、ここで納税をせずに、最終的に意義申立で争って納税者側が負けてしまった場合には、納税をするまでの期間の延滞税という利息のようなペナルティがとられてしまいます。

まずは、管轄の税務署長宛に異議申立手続きを行います

“更正処分”の通知を受けた日の翌日から2カ月以内に、その処分を行った税務署長に対して、異議申立書を提出する必要があります。

“更正処分”を行った税務署に対して、再度検討してくださいというようなお願いのようなイメージになるため、通常はこの申立はすぐに却下されます。

但し、手続き手順上、まずは、この異議申立書の提出が必要となります。

異議申立が却下された場合、次は国税不服審判所への審査請求

前述の意義申立が却下された場合は、その通知があった翌日から1か月以内に国税不服審判所へ審査請求書の提出が必要となります。

提出先の国税不服審判所は、当初の処分をおこなった税務署が所在する都道府県によって異なります。全国の主要都市に、12カ所の設置があります。

審査請求も却下された場合、次は、裁判所での訴訟手続き

さらに、審査請求も却下された場合には、次は裁判所での裁判となります。

行政を相手取り通常の裁判となりますので、この時点で弁護士等が入ってくるケースが多くなります。

相続税における税務調査のすべて

- 自分で相続税の申告を行った

- 相続が専門でない税理士に相続税の申告を依頼した

上記2つに当てはまる方は税務調査を行われる確率が極めて高いです。

なぜ税務調査を受けることになるのか?当日、何を聞かれるのか?追加で課税されることはあるのか?

税務調査前にやるべき準備から当日の受け答え、さらには後日の対応まで税務調査を難なくこなすための方法を弊社の実務から得た経験からご紹介します。

相続税の税務調査対策を見る