- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 土地評価を自分でするための事例集

- 【事例16】道路に接していない宅地(無道路地)

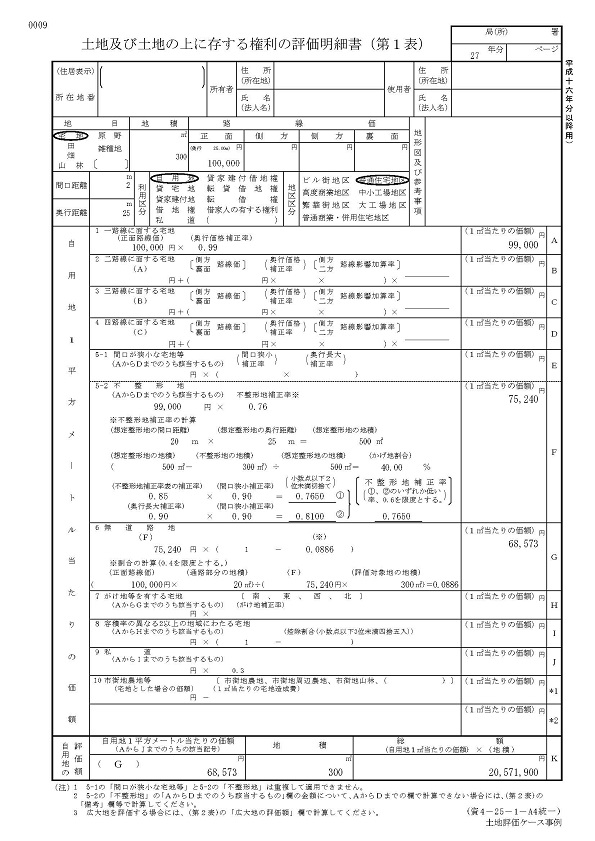

【事例16】道路に接していない宅地(無道路地)

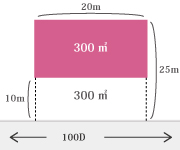

対象地図

【評価のポイント】

1)いわゆる「無道路地」の評価は、仮に道路を解説した場合のその道路部分の面積の評価額を評価額全体から控除することができます。計算上、道路を購入したと考えます。

当該事例では、道路の開設面積は2m×10m = 20㎡となります。

2)評価明細書の記載方法は、

(100,000円(正面路線価)×20㎡ )÷ (75,240円(画地補正後の路線価)×300㎡) = 0.0886

という割合を控除する形式になっていますが、これは、全体の評価額から、道路買収部分の金額である

2,000,000円を控除した評価額とほぼ同義です。(実際は端数処理の関係で結果が変わってきますが。)

75,240円×300㎡ - 2,000,000円 = 20,572,000円

【評価明細書の記載例】