- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 小規模宅地等の特例のすべて

- 農地を相続したら絶対に使いたい「納税猶予」とは

農地を相続したら絶対に使いたい「納税猶予」とは

小規模宅地等の特例は、被相続人が居住していたか、事業を行っていた土地を対象に、一定の面積を限度に相続税を計算するための評価額を減額することができるものです。

農業も事業の一つですが、農地には小規模宅地等の特例を適用することができません。建物・建築物の敷地となっていないからです。

これから、農地に対する相続税の納税猶予の特例の概要を説明します。

1.農地を相続した場合の納税猶予の特例

被相続人が農業を経営していて、農地を相続した相続人が引き続き農業を経営する場合は、一定の要件のもとで、相続税額のうち一定の部分について納税が猶予されます。また、相続人が死亡したなどの場合は、猶予されていた相続税が免除されます。

この制度は、農業基本法の趣旨とする農業経営の近代化に資するため、均分相続等による農地の細分化防止と農業後継者の育成を税制の面で助成することをねらいとして設けられたものです。

(1) 納税が猶予される税額

納税が猶予される税額は、次のようにして求めます。

・ まず、通常の評価額による相続税額を計算します(A)

・ 次に、農業相続人が相続する特例農地等を農業投資価格で評価した場合の相続税額を計算します(B)

・ (A)と(B)の差額が、納税が猶予される税額となります

農業投資価格は、農地が恒久的に農業に使用される前提で売買が成立する価格として国税局長が定めます。例えば東京都の場合には、10アール(1,000㎡)あたり約50万円~90万円程度と、通常の宅地評価額よりも低い価格が設定されています。

(2) 納税猶予を受けるための要件

納税猶予を受けるための主な要件は以下の通りです(下記以外にも要件が細かく規定されていますが、ここでの説明は省略します)。

<被相続人>

■次のいずれかに該当するものであること

・ 死亡の日まで農業を営んでいた個人

・ 農地等の贈与税の納税猶予の適用を受ける贈与をした個人

・ 死亡の日まで、営農困難時貸付や特定貸付を行っていた個人

<農業相続人>

■上記被相続人の相続人であること

■被相続人が農業の用に供していた農地を相続又は遺贈で取得(農地等の贈与税の納税猶予の贈与者が死亡した場合に、相続で取得したとみなされた場合を含む)した個人であること

■営農困難時貸付や特定貸付を行っていた個人であること

■次のいずれかに該当するものとして農業委員会が証明した個人であること

・ 相続税の申告期限までに農業経営を開始し、その後引き続き農業経営を行うと認められる者

・ 被相続人の生前に一定の使用貸借による権利を設定し、農業経営を委譲された推定相続人が営む農業に現に従事している者であり、かつ、相続後も引き続き、その推定相続人に使用させ、その農業に従事する者であると認められる者

<対象農地等>

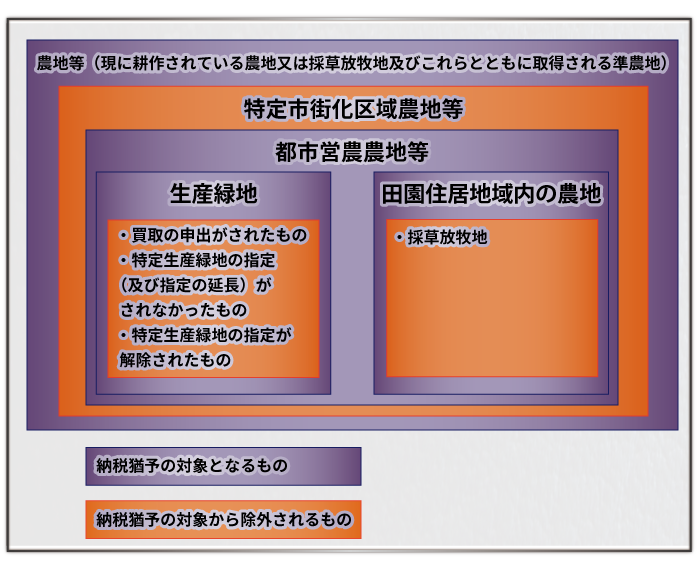

■現に耕作されている農地又は採草放牧地及びこれらとともに取得される準農地(以下「農地等」という)であること

■次のいずれかに該当する農地等であること

・ 被相続人から相続又は遺贈により取得した農地等で、相続税の申告期限までに分割されているもの

・ 農地等の贈与税の納税猶予の適用を受けた農地等で、贈与者の死亡によって相続により取得したものとみなされた農地等

・ 相続開始の年に被相続人から贈与により取得した農地等で、農地等の贈与税の納税猶予の適用要件を満たすもの

■特定市街化区域農地等("都市営農農地等"以外で、三大都市圏の特定市に所在するもの)に該当しない農地又は採草放牧地であること

※都市営農農地等とは:三大都市圏の特定市に所在する以下の農地又は採草放牧地

・ 生産緑地地区内にある農地又は採草放牧地

(ただし、「買取の申出がされたもの」、「特定生産緑地の指定(及び指定の延長)がされなかったもの(注)」、「特定生産緑地の指定の解除がされたもの」を除く)

(注)特定生産緑地の指定(及び指定の延長)がされなかったものについては、既に納税猶予の適用を受けている場合には、打ち切りとならずそのまま継続することができます。

・ 田園住居地域内にある農地

(3) 納税猶予を受けるための手続

納税猶予を受けるためには、次の手続が必要です。

① 相続税の申告手続

相続税の申告期限内(一般的には被相続人が亡くなってから10か月以内)に、所定の事項を記載した相続税の申告書と一定の添付書類を税務署に提出します。また、納税を猶予された税額と利子税の額に見合う担保を提供しなければなりません。

② 納税猶予期間中の継続届出

納税が猶予されている間は、申告期限から3年目ごとに継続届出書を提出することが必要です。

2.納税しなければならない場合

次のような場合は納税の猶予が終了し、納税を猶予されていた税額と利子税を納付しなければなりません。

・ 相続した農地を譲渡、貸付、転用、耕作放棄した場合(特定貸付・営農困難時貸付などの一定の貸付は除く)。(注)

・ 農業をやめた場合。

・ 継続届出書を提出しなかった場合。

・ 生産緑地について買取の申出があった場合。

・ 特定生産緑地の指定の解除があった場合。

・ 都市計画の変更等により特例農地等が特定市街化区域農地等に該当することとなった場合。

(注)相続した農地を譲渡、貸付、転用、耕作放棄した場合、その面積が相続した農地面積の20%以下であればその部分に対応する猶予税額を納税しなければなりません。20%を超えた場合は猶予税額の全額を納税しなければなりません。

これら以外にも要件や例外措置が規定されていますが、ここでの説明は省略します。

3.納税猶予額の免除

次の場合には、納税が猶予されていた税額が免除されます。

・ 農地を相続した相続人が死亡したとき。

・ 三大都市圏特定市以外の市街化区域内の農地(生産緑地を除く)については、農地を相続した相続人が20年間農業を継続したとき。

・ 農地を相続した相続人が後継者に生前一括贈与したとき(要件を満たせば、贈与税の納税猶予に移行できます)。

4.まとめ

農地には小規模宅地等の特例は適用できませんが、引き続き農業を経営することを前提に、相続税額のうち一定部分の納税が猶予または免除される相続税の納税猶予の特例が適用できます。農地を相続した場合にはぜひ使いたいものです。

しかし、これまで説明してきた内容は制度の概要にすぎません。これら以外にもさまざまな要件や例外措置があります。個別のケースで適用できるかどうかについては、税理士に相談することをおすすめします。

小規模宅地等の特例のすべて

あなたは小規模宅地等の特例を使えるのか?

特例の適用判断から申告書の書き方まで必要な知識を全て無料で公開中。

具体的な内容は

- 小規模宅地等の特例とは?基礎知識と税金の計算方法

- 2世帯住宅、被相続人が老人ホームにいた、賃貸アパートを相続など。

パターン別特例の適用判断一覧 - 書くべき2枚の申告書とステップを追った具体的書き方

など、小規模宅地等の特例を使い80%の減額を受け、相続税を大幅に節税するノウハウです。大事な方が残してくれた大事な土地を相続税の支払いで手放してしまわないようにしてください。

小規模宅地等の特例を使って節税する